独身者に保険はいらないの?〜独身者は保険よりも貯蓄を優先!?葬儀費用を渡したいときは保険活用!〜(【かしこい生命保険の選び方】 2.生命保険不要論(いらない論))

こんにちは!Thousalightの西上です。

ほけんをかんがえるチャンネルをご覧いただきありがとうございます。

今回は、独身者に保険はいらないの?〜独身者は保険よりも貯蓄を優先!葬儀費用を渡したいときは保険活用!〜、というタイトルでお送りします。

こちらでは、保険を売らない保険のプロが、貯蓄と保険をうまく活用する方法をお知らせしています。

現在は、かしこい生命保険の選び方のシリーズの生命保険の不要論・いらない論を考えるシリーズをお送りしています。他にも多く配信しておりますのでぜひチャンネル登録をお願いします。

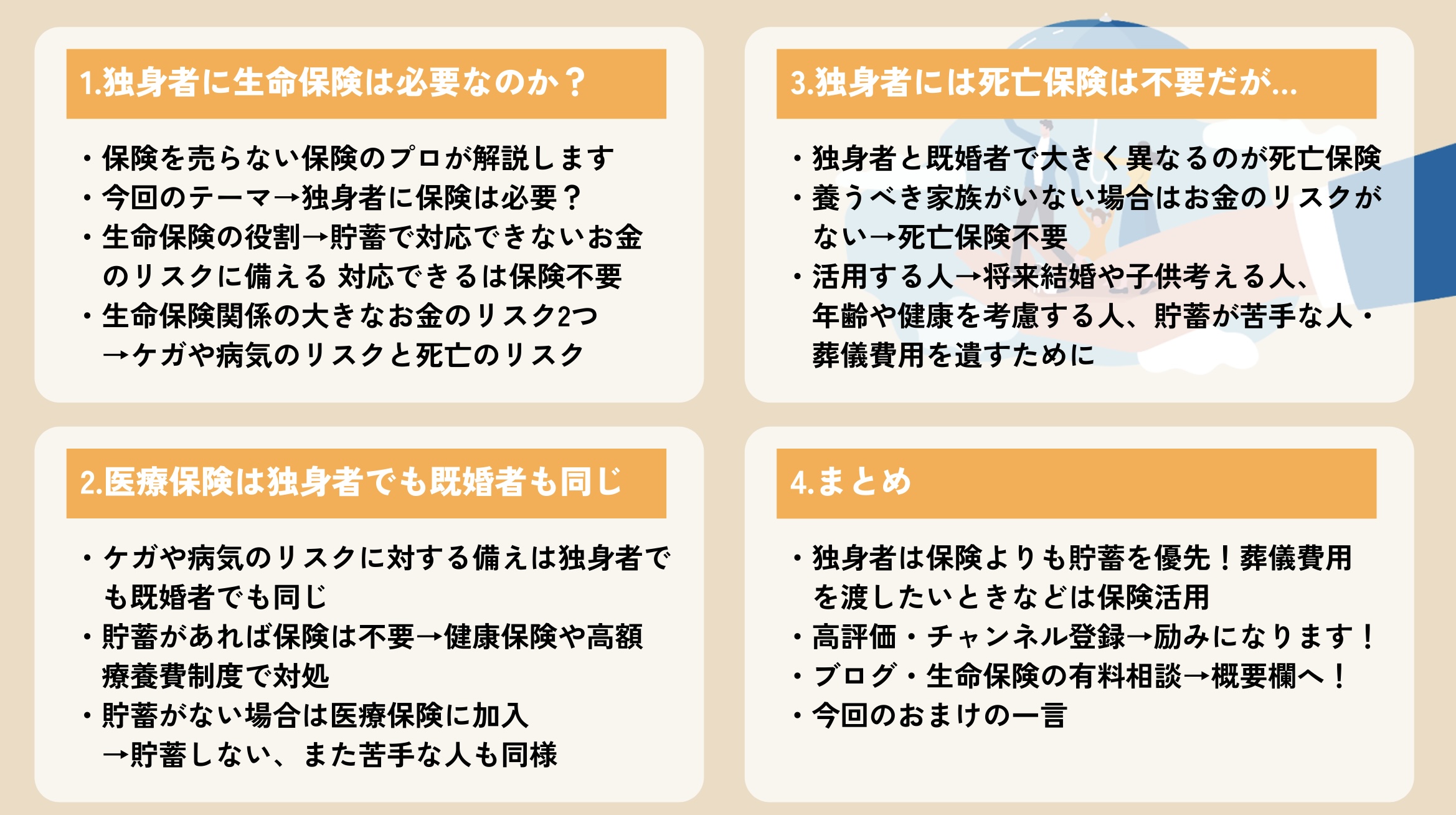

独身者に生命保険は必要なのか?

さっそくですが…

これをみてくださっている方の多くは、独身の方で、果たして自分には、生命保険が必要なのかな?と疑問に思われてご覧になられていると思います。

まず、生命保険を販売する人たちは、必ず必要ですよ!といいます。逆に、販売しない人たちは、いらないです!と言います。一体どっちなんだよ?そう思いますよね?

私が独身の頃だったら、あまりそこまでは考えなかったのですが、これをご覧いただいている方は、アンテナが高く素晴らしいなぁと思います。

早速考えていきますが…

まず、いつもよく説明していることとして、生命保険の役割というものがあります。

はて、生命保険の役割って何?ということになりますが、

生命保険は、現在や将来の貯蓄も考えながら、対応できないぐらいのお金のリスクに対して備えるもの!という役割があります。

つまりは、対応できる額のお金のリスクだったらいらないの?となると思いますが、それは正解です。貯蓄で対応できるリスクに保険で対応することは、お金の無駄です。

今度は逆に対応できないお金のリスクって何?ということを次に考えられると思いますが…

それは、生命保険に限って考えると、大きなお金のリスクは主には2つだと思います。

1つは、ケガや病気に対するお金のリスクと、もう一つは死亡に対するお金のリスクです。

生命保険では、それぞれ医療保険と死亡保険を契約して備えます。

独身者にとって、それらの大きなお金のリスクはどのように関係してくるでしょうか。

医療保険は独身者でも既婚者も同じ

まず、ケガや病気に対するリスクですが、独身者であろうが、そうでなかろうが、そう変わりはないんです。

なぜかって?これについては何度かシリーズの別動画でお話ししていますが、貯蓄があれば、健康保険などの社会保険を使っていくことで備えることができるんです。また、額も、独身かどうかなどの状態には基本関係ないですよね。

貯蓄は毎月の給与の数ヶ月分、できれば半年分程度を準備しておけば、民間の医療保険などなくても、すでに加入している社会保険の中で、健康保険や、高額療養費制度を使って乗り越えていけます。

しかし、もしも貯蓄がない場合や、貯蓄が苦手な場合は、医療保険を備えておくのが良いでしょう。

なぜかって?やはり、10〜50万円ぐらいは長い入院では使うこともあるかもしれませんし、社会保険の対象外費用もあるので、全く無一文ではやはり厳しいからです。

そのような場合でも、出来るだけ早く、貯蓄を構築して、医療保険を解約できるようにしておくことを心がけると良いと思います。

しかし、場合によっては、私は、貯蓄が苦手だからできないよ、または自己投資したいからいまは貯蓄しないよという人もいますよね?

その場合は、した方がいいですが、貯蓄しなくてもしょうがないですね!と答えます。その際に出来るだけパフォーマンスの高くて安い医療保険を契約しておきましょうということになると思います。

独身者には死亡保険は不要だが…

続いて、独身の場合とそうでない場合の、大きく異なるのは死亡保障に関わる死亡保険の考え方だと思います。

医療保険とはここから少し異なってくるかな?と考えられた方、その通りです。

独身の方にとって、死亡保険で備えるべき大きなお金のリスクというものはあるでしょうか?

いや!独身だからほとんどないよ!言われると思いますが、それで正解です。

この場合は、養うべき子供などの家族がいる場合に必要となるもので、養うべき家族が、独身でいなければお金のリスク自体がないこととなりますね。

したがって、死亡保障・死亡保険は、不要ということになります。

理想は、死亡保険は契約することなく、その分を貯蓄や積極的な運用に回すことだと思います。

ただし、将来結婚などにより家族が増えることがわかっているよ!という人や、年齢や健康が変化すると保険料が高くなったり、入れなくなったりすることがあるよね!という方、自分は、貯蓄が苦手で、貯蓄性の高い生命保険でガチガチにして引き出せないようにしたい!というそんな方は、独身であっても、生命保険を活用する場合は出てくるでしょう。

また、生命保険には、独特な機能があります。

独特な機能って何よ?て感じですが、それは、例えば、お金を指定の人に遺す機能です。

少ないけど葬儀費用として両親や兄弟などに葬儀費用分を保険証券や感謝の手紙と共にのこしてあげたいな!と考えている人などは、保険で遺すと、遺された方は大変助かることと思います。いいアイデアです。

逆に何もしておかないと、このような時に預貯金で遺してしまった場合には、亡くなった人のものを自由に銀行で引き出すことはできなくなるから、周りの人は困ってしまうことになります。

まとめ

それでは、本日の内容をまとめます。

独身者に保険はいらないの?という問いに対しては、〜独身者は保険よりも貯蓄を優先!葬儀費用を渡したいときなどは保険活用!〜ということになります。

基本は、独身者には、生命保険はいらないよね?ということになります。その通りです。

しかし、例えば貯蓄がない場合の貯蓄準備、病気やケガに対する備える、葬儀費用を指定した人に確実に遺す機能などに、いいかも!とメリットを感じるようであれば、保険を活用しても良いと思います。

ここまで、動画をご覧いただき、ありがとうございました。

ご覧いただいている皆さまに、保険や貯蓄という分野で役立つ情報を継続して発信しておりますので、高評価やチャンネル登録いただけましたら大変嬉しくおもいます。

また、運営するプランナー事務所では、無料のブログ記事や生命保険の有料相談なども行っておりますので、ご興味がある方は概要欄から是非チェックをお願いいたします。

今回もありがとうございました。この後は、おまけの一言です!

<解説動画でのみの配信>