【動画解説】専業主婦には生命保険はいらないの?〜貯蓄次第で医療保険も死亡保険も不要!ただし家族の負担軽減に保険で備える場合あり!〜(【かしこい生命保険の選び方】生命保険不要論(いらない論))

こんにちは!Thousalightの西上です。

ほけんをかんがえるチャンネルをご覧いただきありがとうございます。

今回は、専業主婦には生命保険はいらないの?〜貯蓄次第で医療保険も死亡保険も不要!ただし、家族の負担軽減のために保険で備える場合あり!〜、というタイトルでお送りしています。

この動画では、専業主婦に生命保険が必要なのか?ということと、専業主婦に特徴的な死亡保険の考え方について解説しています。

このチャンネルは、保険を売らない保険のプロが、貯蓄と保険をうまく活用する方法を配信しています。

今回の動画以外にも役立つ動画を配信しておりますので、ぜひチャンネル登録をお願いいたします。

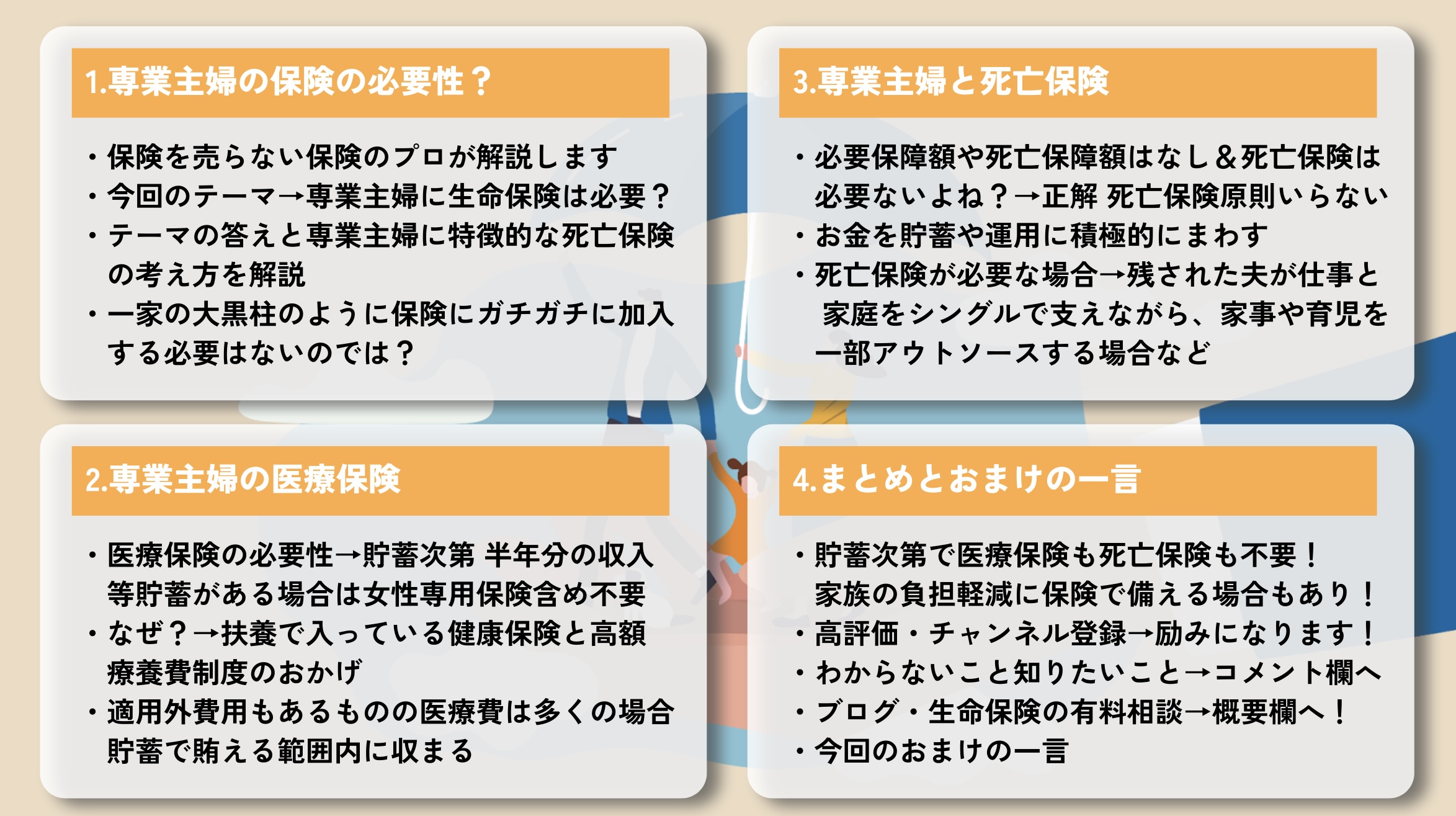

専業主婦の生命保険の必要性

今回の動画をみてくださっている方の多くは、専業主婦の方で、自分自身に生命保険は必要なんだろうか?と考えているのではないかと思います。

無駄なお金を生命保険にかけるのであれば、貯蓄に回したり、家族と一緒にレジャーに回したい。そんな考え、とても素敵です。

しかし、万一のことも考えないといけないので難しい問題ですよね。

確かに、収入のある一家の大黒柱のように生命保険をガチガチにかける必要はないようにも思います。

今回は、専業主婦にとって生命保険は必要なのか?そんなテーマで考えてみたいと思います。

専業主婦と医療保険

まずは、ケガや病気に関わる保障の保険である、医療保険から考えてみましょう。

医療保険は専業主婦に必要なのかな?

最近では、女性専用プランのある医療保険などもあるよね?

と考えていらっしゃる方もおられると多いと思います。

さて、必要なんでしょうか?

この答えは、やはり貯蓄次第ということになります。

貯蓄や資産運用が得意な家庭で半年分の収入の貯蓄があるような場合には、基本的には医療保険と呼ばれる保険について、例え女性向けの医療保険であっても不要だと思います。

なぜいらないの?と思われると思いますが、それは、扶養で加入している健康保険や高額療養費制度のお陰で、入院したとしても何百万みたいなことにならないからです。

たとえば、1ヶ月の範囲内での医療費が100万円かかったとしても、健康保険の自己負担割合に即して、30万円以下の自己負担となります。

それだけではありません。高額療養費制度のおかげで9万円や10万円まで実質負担するお金は少なくなります。

この金額は、所得区分によって変わりますので正確ではありませんが、イメージとしてはこのような10万円以内ぐらいのイメージとなってきます。

差額ベッド代などの保険適用外の費用や、入院が1ヶ月以上の時もあるよね?と考えていらっしゃる方もあると思います。

それに対しては、その通りになってきます。

そうではありますが、半年分の収入程度の貯蓄が最低限あれば、足りなくなるということはまずないと思います。

専業主婦と死亡保険

次に死亡保険について考えてみます。

多くの専業主婦の方は、私は稼いでいるわけではないし、扶養されている立場なので、死亡保障額ではゼロに近い、大きなお金のリスクもないわけなので、死亡保険はなくていいよね?とおっしゃられると思います。

正解だと思います。したがって、原則、専業主婦には、死亡保険はいらないでしょう。

先ほど触れた半年分の一家の収入以上の貯蓄があれば、葬儀を行うことはできるでしょうし、払おうと思っていた保険料相当額を、しっかりと貯蓄と資産運用に回しておけば、残された家族も困りませんので、出来る限り貯蓄や資産運用に励むべきです。

逆に、死亡保険が必要な場合もあるのでは?

と考えられる専業主婦の方もおられるかもしれません。

確かにそれもあります。どのような時?と気になるでしょう。

まず、一家に貯蓄がほとんどないときは、医療保険と多少の死亡保険は必要でしょう。これは、貯蓄ができるまでです。

もう一つ考えたいことがあります。

それは、専業主婦の方に万一があった時、残される配偶者というのは、ほとんどは一家の収入を支える夫ということになってきますよね?

その夫は、万一があった専業主婦の方の分の家事仕事や子育てをシングルとしてやっていかなければなりません。

専業主婦の方は、それがどんなに大変なことか、ご自身の身をもってわかってらっしゃると思います。

夫は、自分自身が死んだわけではないので、住宅ローンが団信で弁済されるわけでもなく、また、社会保険から遺族年金が支給されるわけでもないので、仕事を疎かにすることもできないのではないでしょうか?

そのような時には、学童保育サービスや学習塾、家事代行サービスなどを使って、できる限り、家事や子育て負担をアウトソースできれば、夫はとても助かることになるでしょう。

そういったことから生命保険を使って準備しておけば、その助けになる可能性はあります。

まとめ

それでは、本日の内容をまとめます。

専業主婦には生命保険は不要?という問いに対しては、〜貯蓄次第で医療保険も死亡保険も不要!ただし家族の負担軽減に保険で備える場合あり!〜ということになります。

今回のテーマは簡単なように見えて、少し難しいテーマとなりました。

専業主婦の死亡保険の必要性判断はむずかしいよね?ということをお考えになられているかもしれません。確かにおっしゃる通りです。

貯蓄とバランスをとりながら多少でも死亡保険を設定しておいて、それに役立つようにするというのも1つの良いアイデアであると思うところです。

ここまで、動画をご覧いただき、ありがとうございました。

これからも、保険や貯蓄という分野で役立つ情報を継続して発信しておりますので、高評価やチャンネル登録いただけましたら大変嬉しくおもいます。

また、分からないことや知りたいことがあればコメント欄にいただけましたら出来る限り回答いたします。

また、運営するプランナー事務所では、無料のブログや生命保険の有料相談なども行っておりますので、ご興味がある方は概要欄から是非チェックをお願いいたします。

今回もありがとうございました。この後は、おまけの一言です!

<解説動画でのみの配信>