共働き夫婦には生命保険は不要?〜貯蓄のある共働き夫婦に医療保険はいらない!だだし、自営業・会社経営などの夫婦は注意が必要!〜(【かしこい生命保険の選び方】 2.生命保険不要論(いらない論))

こんにちは!Thousalightの西上です。

ほけんをかんがえるチャンネルをご覧いただきありがとうございます。

今回は、共働き夫婦には生命保険は不要?〜貯蓄のある共働き夫婦に医療保険はいらない!だだし、自営業・会社経営などの夫婦は注意が必要!〜、というタイトルでお送りしています。

この動画では、共働き夫婦の特徴と医療保険、死亡保険の必要性、また特に注意が必要な共働き夫婦の場合などについて解説しています。

このチャンネルは、保険を売らない保険のプロが、貯蓄と保険をうまく活用する方法を配信しています。

今回の動画以外にも役立つ動画を配信しておりますのでぜひチャンネル登録をお願いいたします。

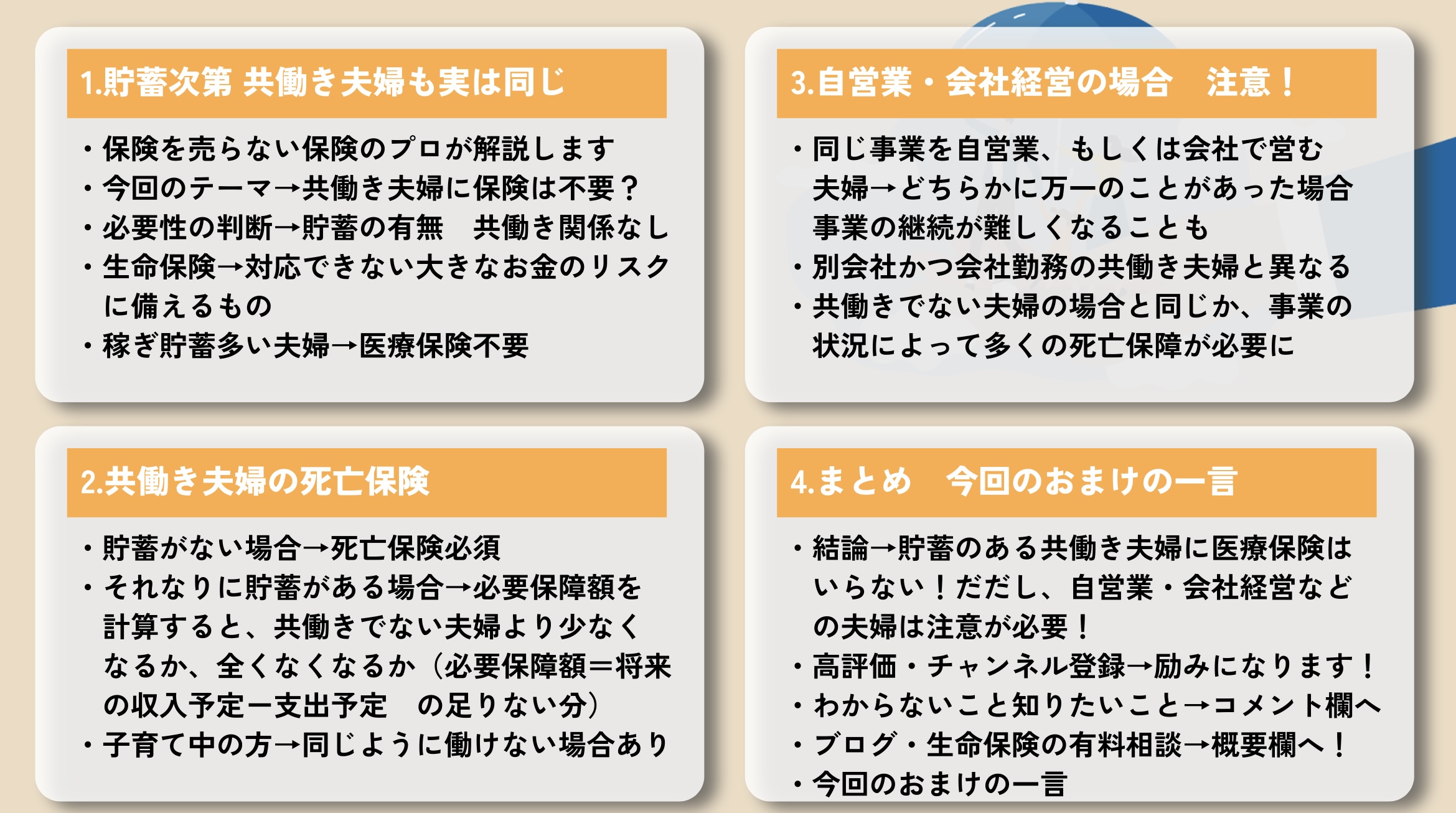

貯蓄次第 共働き夫婦も実は同じ

早速参りましょう。

今回の動画をみてくださっている方の多くは、共働きの夫婦で、収入も夫婦で相応にあるから生命保険はいらないのではないか?とお考えになられていたりすると思います。

確かに、夫婦で所得がダブルになると備えられるお金も多くなってくるので、生命保険は必要ないような気がしますよね。

結論からお話しすると、生命保険がいるか、いらないかの生命保険の必要性の判断については、貯蓄の有無が大きな要素となります。

実は、共働き夫婦、そうでない夫婦共にこれは同じことです。

簡単に生命保険の役割を少し確認させていただくと、生命保険は、現在や将来の貯蓄も考えながら、対応できないぐらいのお金のリスクに対して備えるもの!という役割があります。

つまりは、対応できる額のお金のリスクだったらいらないの?となると思いますが、それは正解です。貯蓄で対応できるリスクに保険で対応することは、お金の無駄です。

これを聞くと、共働き夫婦の方は、稼ぎが多く、貯蓄も多くなるから、生命保険は不要よね?とおっしゃられる方もいらっしゃるのではないでしょうか?

それはその通り正解です。

稼ぎが多く、貯蓄が相応にある場合などは、特に医療保険などは不要でしょう。

貯蓄の目安は、生活に必要なお金の半年分程度以上となってくると思います。

もしかしたら、こんな共働きご夫婦の方もいらっしゃるかもしれません。

私たちは年収1億円です。しかし、現在のところは貯蓄と資産はゼロです!

その場合、すみません、生命保険に加入してください!そのようにおそらく答えるでしょう。

極端な例でしたが、そのような貯蓄がない方にとっては、共働き夫婦であっても、保険は医療保険含めて必要になってきます。

早く、貯蓄を構築してしまって、医療保険を解約できるようになるといいですね。

共働き夫婦の死亡保険

次に共働き夫婦の死亡保障や死亡保険について考えてみましょう。

こちらも、貯蓄がない場合は、関係なしに必要となりますが、考えたいのは、それなりに貯蓄がある場合です。

この場合、配偶者に収入もあって、貯蓄もある、このような場合には、必要保障額を計算すると、共働きでない夫婦よりも、少なくなるか、全くなくなるかとなってきます。

必要保障額は、万一の時に、その時点からの必要な収入や貯蓄から支出を引いて、計算された足りない分を備えますが、共働きで収入がしっかりあるため、共働きでない場合と比較すると必要保障額は少なくなるでしょう。

ただし、必要な保障額を計算する時に、子供がまだ独立していない子育て真っ最中の場合には、同じように仕事ができるかどうかは気をつけておきましょう。

皆さんイメージの通り、子育てにおいて、万一どちらかが亡くなった場合、負担が大きく残された方にかかるため、同じように働けるとは限らない、むしろ働き方を制限される場合も多いからです。

共働きでない場合の保障額よりも、死亡保険の保険金額を少なくしますが、少し余力を持たせることも大切かもしれません。

自営業・会社経営の場合 注意!

共働き夫婦でも1つ注意が必要な場合がありますので、そちらも触れておきたいと思います。

注意が必要な共働き夫婦?、少しびっくりされるかもしれませんが、それは何でしょうか?

答えは、同じ事業を自営業で営む、もしくは会社経営をされる共働き夫婦です。

このような一緒の仕事を日々頑張っておられる共働き夫婦の方も多いですよね。

生命保険の死亡保険を考える場合、そういった夫婦は注意が必要です。

なんで注意が必要なの?そのように思われる方、もしくは、なるほどね!となんとなく想像がつく方色々だと思いますが、その理由、説明しましょう。

なぜなら、それら事業では、夫婦のどちらかに万一のことがあった場合には、事業の継続自体が難しくなる場合も多いからです。

先程の年収1億の冗談のように、私たちの会社は年商10億円です!のような会社があっても、どちらかの能力に依存しているような場合は、万一の時は会社の継続が困難になってしまいますよね。

ここが、別会社勤務の、会社員共働き夫婦と決定的に違う点になります。

そのような同じ事業を自営業や会社で営む夫婦の場合は、事業をたたまなければならなくなる可能性まで含めて考える必要があるでしょう。

そうなってきた場合は、共働きでない夫婦の場合と同じか、事業の状況によっては、多くの死亡保障が必要になってくる場合もあると思います。

まとめ おまけの一言

それでは、本日の内容をまとめます。

共働き夫婦には生命保険は不要?〜貯蓄のある共働き夫婦に医療保険はいらない!だだし、自営業・会社経営などの夫婦は注意が必要!〜ということになります。

今回のテーマは、会社員と自営業・会社経者で大きく異なる内容となりました。

皆さんお感じになられたかもされませんが、個別の夫婦の状況によって異なるので、それぞれの状況をしっかり確認する必要がありますね。

だだし、貯蓄の額次第というところなど、共通するところもありましたね。

ここまで、動画をご覧いただき、ありがとうございました。

これからも、保険や貯蓄という分野で役立つ情報を継続して発信しておりますので、高評価やチャンネル登録いただけましたら大変嬉しくおもいます。

また、分からないことや知りたいことがあればコメント欄にいただけましたら出来る限り回答いたします。

また、運営するプランナー事務所では、無料のブログや生命保険の有料相談なども行っておりますので、ご興味がある方は概要欄から是非チェックをお願いいたします。

今回もありがとうございました。この後は、おまけの一言です!

<解説動画のみでの配信>