【定期保険よりもおすすめ】おすすめ収入保障保険ランキング〜2022年2月版保険&投資ファイナンシャルプランナーの厳選保険!〜(【かしこい生命保険の選び方】 保険&投資専門FPのおすすめ保険)

いつもご視聴ありがとうございます。Thousalightの西上です。

今回は、おすすめ収入保障保険ランキング〜2022年2月版保険&投資ファイナンシャルプランナーの厳選保険!〜というテーマでお送りしています。

この動画では、おすすめの収入保障保険について比較ランキング形式で解説しています。

このチャンネルは、保険を売らない保険や投資のプロであるファイナンシャルプランナーが、貯蓄と保険をうまく活用する方法を配信しています。

生命保険の悩みや疑問などをお持ちの方は、コメント欄でお知らせください!できる限り返信や動画の配信でお答えしたいと思います。ぜひチャンネル登録もお願いします。

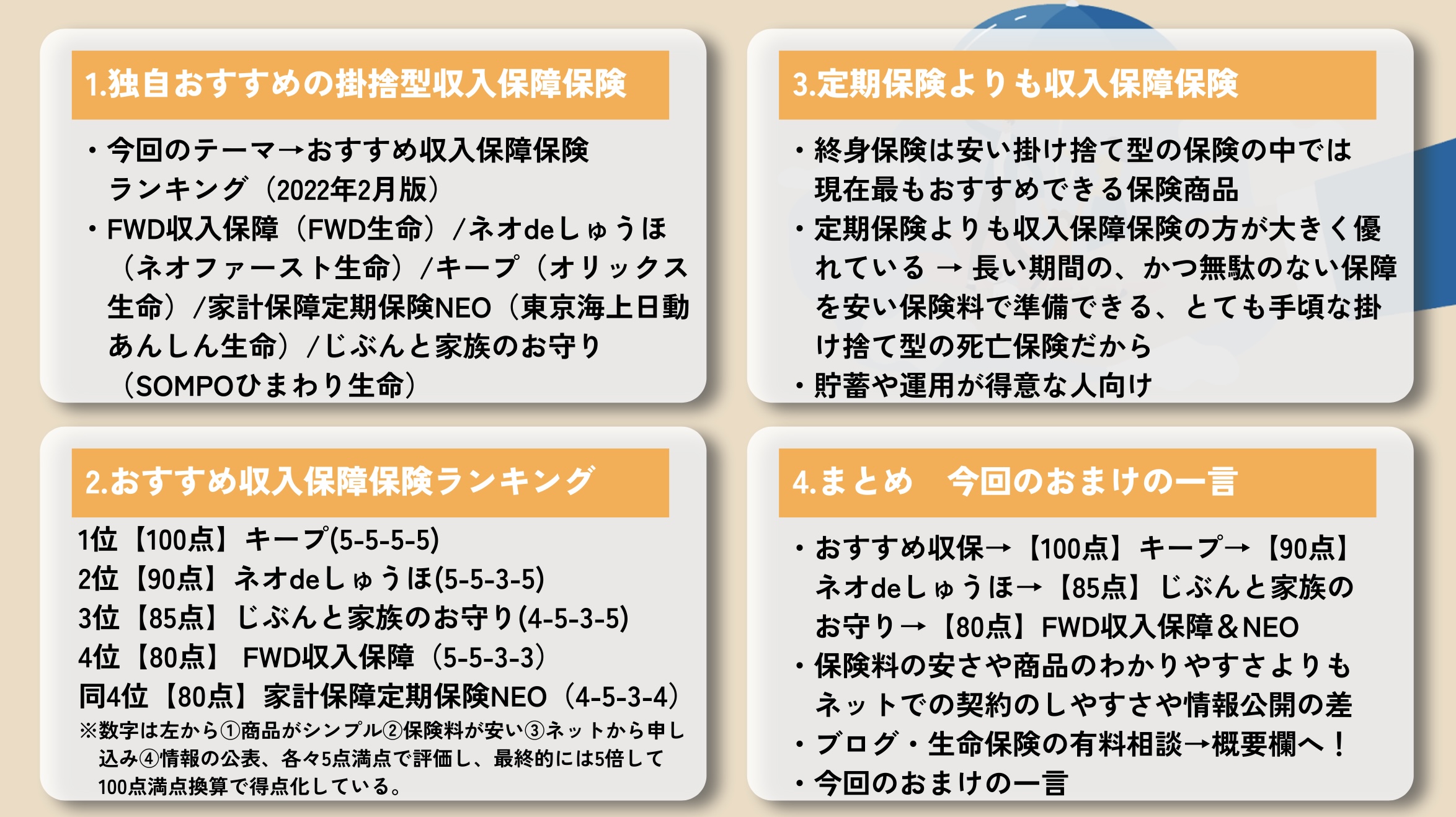

独自おすすめの収入保障保険

早速ですが、参りましょう。

繰り返しとなりますが、今回は、おすすめの収入保障保険についてランキング形式で取り上げてみたいと思います。

収入保障保険は、死亡や高度障害時の保険金を年金のように毎年決まった期間受け取れる死亡保険です。

後ほど解説しますが、これまで主流であった掛け捨て保険の代表と言える定期保険よりも、現在では安く保障も充実しており、おすすめできる保険であると考えています。

これはランキングの後で詳しく解説します。

早速ですが、今回の評価対象となる独自のおすすめ5商品を紹介しましょう。

評価対象商品は、保険料が安く、商品性が優れていて、売れ筋商品や専門誌等での話題性が高い商品などを総合的に勘案し、独自のおすすめ5商品を選び出しました。

具体的な商品名としては、

・FWD収入保障(FWD生命)

・ネオdeしゅうほ(ネオファースト生命)

・キープ(オリックス生命)

・家計保障定期保険NEO(東京海上日動あんしん生命)

・じぶんと家族のお守り(SOMPOひまわり生命)

の5商品となります。

これらの商品は、すべて質の高いおすすめの収入保障保険となってきます。

加えて、さらに独自の基準にてランキング付けを行っていきたいと思います。

なお、ランキングの算出にあたっては、4つの基準をもとに得点を配分しています。

その4つの基準とは、しくみがシンプルでわかりやすいこと、保険料が安いこと、自らインターネットで申し込みができること、そのための情報を保険会社が積極的にわかりやすく開示していることとなります。

評価基準については、保険を売らないFPのおすすめランキング商品選定基準というテーマで別動画を作成しておりますので、概要欄・チャンネルなどからぜひそちらをご覧ください。

おすすめ収入保障保険ランキング

それでは、おすすめの5商品を独自のランキング評価に当てはめましょう。

商品の右の4つの数字は、左の数字から

①商品のしくみがシンプルでわかりやすいか?

②保険料が安いか?

③自分でインターネットから申し込みがしやすいか?もしインターネットで完結しない場合、申し込みの方法は代理店・金融機関等複数あるか?

④パンフレット・重要事項・約款・保険料がわかりやすく公表されているか?

を5点満点で評価し、最終的には5倍して100点満点換算で得点化しています。

その結果はというと…

1位【100点】キープ(オリックス生命)

2位【90点】ネオdeしゅうほ(ネオファースト生命)

3位【85点】じぶんと家族のお守り(SOMPOひまわり生命)

4位【80点】 FWD収入保障(FWD生命)

4位【80点】家計保障定期保険NEO(東京海上日動あんしん生命)

となります。

今回の選定にあたっては、シンプルな商品性を生かして、保険料を安くするため、基本は特約などを少なくして、基本的なプランで入ることを想定しています。

簡単に解説していきましょう。

【100点】で1位のキープ(オリックス生命)は、シンプルでわかりやすい優れた商品性と、インターネットから簡単に申し込みできるという、欠点の見当たらない商品性・サービスを持った収入保障保険です。

健康体割引のような細かな割引はありませんが、元から競争力のある保険料をシンプルな保障で提供している点、検討から申し込みまでがシンプルにインターネットで完結する、わかりやすい商品性、申込方法が好印象の商品です。

【90点】で2位のネオdeしゅうほ(ネオファースト生命)は、喫煙歴や体格などに関わる所定の基準を満たした場合に保険料が安くなる健康体割引特約があり、健康な人ほど保険料が割安になる収入保険です。

がんや心筋梗塞、脳卒中などの三大疾病の場合にも特定疾病収入保障特則を付加することで備えることができる特徴を持ったわかりやすい収入保障保険です。

【85点】で3位のじぶんと家族のお守り(SOMPOひまわり生命)は、機能や保障の充実した収入保障保険です。

所定の健康状態について契約後に改善した場合などは、保険料が下がったりお祝い金が受け取れる健康チャレンジ制度や、メンタル疾患保障付七大疾病保障特約など複数の特約から選択して保障をカスタマイズすることもできます。

4位は【80点】で2商品、FWD収入保障と家計保障定期保険NEOが該当します。

まず、FWD収入保障(FWD生命)は、保険料が割安で競争力の高い収入保障保険です。

仕組みはシンプルでわかりやすいのが美点ですが、他の保険と比較しても珍しい機能、例えば夫婦同時の災害死亡の場合に保険金が上乗せされる配偶者同時災害死亡時割増特則など新しい取り組みにも注目できる商品機能となっています。

また、同じく80点で4位の家計保障定期保険NEO(東京海上日動あんしん生命)は、ネオdeしゅうほなどと同じように喫煙歴や所定の基準を満たした場合に保険料が割安になる収入保障保険です。

特約の付加によって、定められた疾病によって入院した場合や働けなくなった場合にも保険金が支払われるようにも変更が可能で、保障内容が手厚いのが特徴となっています。

ランキング内容は以上となります。

定期保険よりも収入保障保険

さて、今回は収入保障保険の特集を行いました。

収入保障保険は、安い掛け捨て型の保険の中では、現在最もおすすめできる保険商品だと考えています。

安い掛け捨て型の保険の代表格としては、これまでは定期保険が最もおすすめの生命保険でした。しかし、現在の商品性では、多くの点において定期保険よりも収入保障保険の方が大きく優れていると考えています。

理由を説明すると、60歳や65歳までの比較的長い期間の保障を安い保険料で準備できる、年を重ねるごとに必要な保障額は一般的な人では減っていくものですが、ずっと一定である定期保険と比べて、ちゃんとその必要保障額の減少にも対応している、などのメリットが定期保険よりもとても優れています。

繰り返しになりますが、なぜ収入保障保険が定期保険よりも優れているのかを簡単にまとめるとすると、長い期間の、かつ無駄のない保障を安い保険料で準備できる、とても手頃な掛け捨ての死亡保険だから、ということになります。

特に、ご自身で貯蓄や資産運用などが得意だったり行える方は、家族のために十分な期間と金額の死亡保障を安く準備することができて、その他のお金は、貯蓄や資産運用へ回すことができる、そういったことから、貯蓄や資産運用などが得意な人におすすめの生命保険となってきます。

まとめ 今回のおまけの一言

それでは今回の内容をまとめます。

今回のテーマは、おすすめ収入保障保険ランキング〜2022年2月版保険&投資ファイナンシャルプランナーの厳選保険!〜というものでしたが、結果は、

1位【100点】キープ(オリックス生命)

2位【90点】ネオdeしゅうほ(ネオファースト生命)

3位【85点】じぶんと家族のお守り(SOMPOひまわり生命)

4位【80点】 FWD収入保障(FWD生命)

4位【80点】家計保障定期保険NEO(東京海上日動あんしん生命)

となりました。

この5商品は、このチャンネル独自のおすすめ商品ですので、どの商品に入ったとしても大きく後悔することはないと思います。

順位の違いは、保険料の安さや商品のわかりやすさなどの面では、それほど大きな差はなく、どちらかというとインターネットでの契約のしやすさや保険料シュミレーションなどのサービス提供による差が大きいような印象もありました。

どのように商品を設計すればよいかについてはこの後のおまけの一言で取り上げますのでそちらをご覧いただけましたらと思います。

ここまで、動画をご覧いただき、ありがとうございました。

これからも、保険や貯蓄という分野で役立つ情報を継続して発信してまいりますので、高評価やチャンネル登録いただけましたら大変嬉しくおもいます。

生命保険に関して、分からないことや知りたいことがあれば是非コメント欄にいただけましたら回答もしくは、動画作成でお答えいたします。

また、運営するプランナー事務所では、ブログや生命保険の有料相談なども行っておりますので、ご興味がある方は概要欄から是非チェックをお願いいたします。

今回もありがとうございました。この後は、おまけの一言です!

<解説動画でのみの配信>