【医療保険よりもおすすめ】おすすめがん保険ランキング〜2022年4月版保険&投資ファイナンシャルプランナーの厳選保険!〜(【かしこい生命保険の選び方】 保険&投資専門FPのおすすめ保険)

【ご注意】がん保険 ダブルエール(ライフネット生命)は、「シンプル」タイプは推奨しません。「ベーシック」タイプ以上をおすすめします。

いつもご視聴ありがとうございます。Thousalightの西上です。

今回は、おすすめがん保険ランキング〜2022年4月版保険&投資ファイナンシャルプランナーの厳選保険!〜というテーマでお送りしています。

この動画では、おすすめのがん保険について比較ランキング形式で解説しています。

このチャンネルは、保険を売らない保険や投資のプロであるファイナンシャルプランナーが、貯蓄と保険をうまく活用する方法を配信しています。

生命保険の悩みや疑問などをお持ちの方は、コメント欄でお知らせください!できる限り返信や動画の配信でお答えしたいと思います。ぜひチャンネル登録もお願いします。

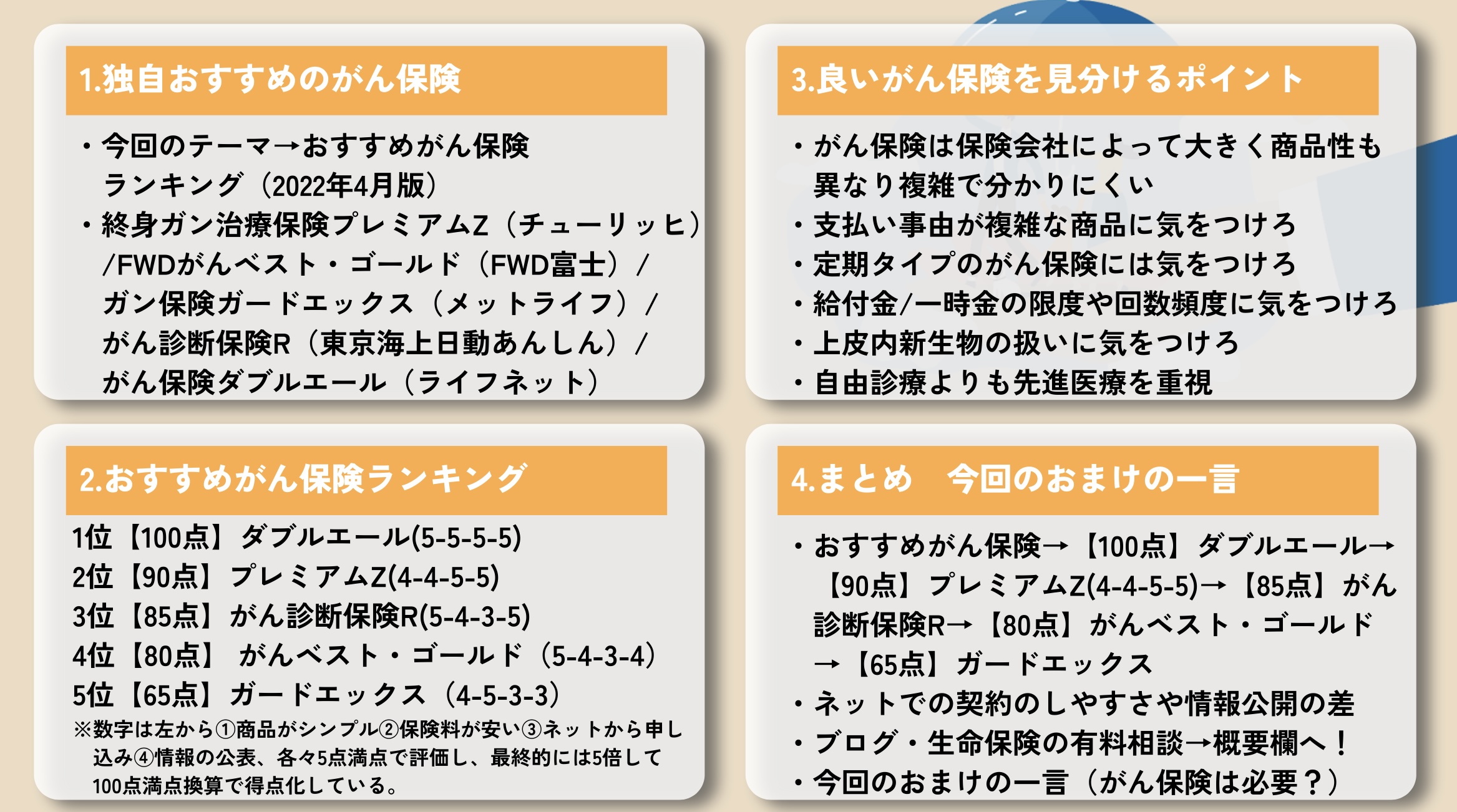

独自おすすめのがん保険

早速ですが、参りましょう。

これまでこのチャンネルではおすすめの終身保険や収入保障保険を取り上げてきました。

今回取り上げたいと思うのは、がん保険です。

名前の通りではありますが、がん保険は医療系の保険の中でもがんに特化した生命保険です。

がんは、人が罹りやすい病気の中でも、さまざまな治療法があったり、治療にお金や時間がかかる場合があったり、また再発があったり、仕事を考え直す必要もあったりと、場合によっては相応のお金が必要となる事もある病気の1つです。

そのような面から、さまざまな病気の中でも、特に備えておく必要がある病気として、生命保険の医療保険の1つの種類としてがん保険という分野があります。

後ほど解説しますが、貯蓄などが十分で医療保険は不要であったとしても、がん保険については備えておいた方が良いと考える方もいらっしゃると思います。

どんながん保険が良いかはこのランキングとランキング後の解説の中でお話ししたいと思います。

また、そもそもがん保険に加入すべきかについては、1番最後のおまけの一言の中で触れてみたいと思います。

どうか最後までご覧いただけましたら嬉しく思います。

それでは、今回の評価対象となる独自のおすすめ5商品を紹介しましょう。

評価対象商品は、保険料が安く、商品性が優れていて、売れ筋商品や専門誌等での話題性が高い商品などを総合的に勘案し、独自のおすすめ5商品を選び出しました。

具体的な商品名としては、

・終身ガン治療保険プレミアムZ(チューリッヒ生命)

・FWDがんベスト・ゴールド(FWD富士生命)

・ガン保険ガードエックス(メットライフ生命)

・がん診断保険R(東京海上日動あんしん生命)

・がん保険 ダブルエール(ライフネット生命)

の5商品となります。

これらの商品は、すべて質が高いおすすめのがん保険となっています。

加えて、さらに独自の基準にてランキング付けを行っていきたいと思います。

なお、ランキングの算出にあたっては、4つの基準をもとに得点を配分しています。

その4つの基準とは、しくみがシンプルでわかりやすいこと、保険料が安いこと、自らインターネットで申し込みができること、そのための情報を保険会社が積極的にわかりやすく開示していることとなります。

評価基準については、保険を売らないFPのおすすめランキング商品選定基準というテーマで別動画を作成しておりますので、概要欄・チャンネルなどからぜひそちらをご覧ください。

おすすめ収入保障保険ランキング

それでは、おすすめの5商品を独自のランキング評価に当てはめましょう。

商品の右の4つの数字は、左の数字から

①商品のしくみがシンプルでわかりやすいか?

②保険料が安いか?

③自分でインターネットから申し込みがしやすいか?もしインターネットで完結しない場合、申し込みの方法は代理店・金融機関等複数あるか?

④パンフレット・重要事項・約款・保険料がわかりやすく公表されているか?

を5点満点で評価し、最終的には5倍して100点満点換算で得点化しています。

その結果はというと…

1位【100点】がん保険 ダブルエール(ライフネット生命)

2位【90点】終身ガン治療保険プレミアムZ(チューリッヒ生命)

3位【85点】がん診断保険R(東京海上日動あんしん生命)

4位【80点】 FWDがんベスト・ゴールド(FWD富士生命)

5位【65点】ガン保険ガードエックス(メットライフ生命)

となります。

今回の選定にあたっては、シンプルな商品性を生かして、保険料を安くするため、基本は特約などを少なくして、基本的なプランで入ることを想定しています。

簡単に解説していきましょう。

【ご注意】がん保険 ダブルエール(ライフネット生命)は、「シンプル」タイプは推奨しません。「ベーシック」タイプ以上をおすすめします。

【100点】で1位のがん保険 ダブルエール(ライフネット生命)は、保険期間を通じて1回限り、上皮内新生物は半額となるものの、がんにかかった場合100万円から300万までの範囲で設定したがん診断一時金を一括で受け取ることができるがん保険です。

シンプルのプランよりも1つ上のクラスであるベーシックのプランで加入すると、がんにかかった後の保険料の払込免除や治療を受けた月は10万円を回数無制限で受け取れる治療サポート給付金を受け取ることができます。加入するのであればこの給付金を受け取ることができるベーシックのプラン以上が良いと思います。また、収入減サポートのための保障や先進医療に備える設計とすることも可能になっています。

このようなとてもシンプルでわかりやすくもあり、また回数無制限の月々の給付金は、がんの治療においてはとても心強いなと思えるような商品となっています。

【90点】で2位の終身ガン治療保険プレミアムZ(チューリッヒ生命)は、抗がん剤治療を主契約に置いたがん保険です。

がんにおける三大療法は、手術、薬物療法、放射線治療となってきますが、この保険は特に薬物療法における、抗がん剤治療を主契約に置いています。また、健康保険の適用にならない自由診療における抗がん剤にも対応しているのも大きな特徴です。

抗がん剤治療以外の保障はないのか?というとそうではありません。主契約では対応とならない、手術や放射線治療、薬物療法におけるホルモン剤治療、先進医療などは特約をつけることで対応することが可能です。

カスタマイズがお好みでできるカスタマイズ性の高さを良さととらえる場合と、わからない人にとっては複雑ととらえるか難しいところだと思いました。

【85点】で3位のがん診断保険R(東京海上日動あんしん生命)は、上皮内新生物も含めてがんと診断された場合に、診断給付金が一括で支払われるがん保険です。上皮内新生物ではない、悪性新生物の場合、診断給付金は支払い事由に該当する場合は、2年に1回の限度で繰り返し給付金が支払われます。

保障内容がシンプルなことに加えて、所定の年齢までがんにかからず給付金を受け取らなかった場合は支払った保険料相当額が給付金として全額戻ってくる、また給付金を受け取ったとしても支払った保険料分を超えていない場合は、その差額が同様に戻ってくる、という珍しく面白い仕組みもがん保険として採用しています。

【80点】で4位のFWDがんベスト・ゴールド(FWD富士生命)は、がんにかかった場合、契約内容によりますが最高で300万円のがん診断給付金が一括で支払われるがん保険です。

上皮内新生物を含むことや、給付金は、支払い事由に該当する場合年1回を限度に何度でも受け取ることができるなど、保障内容はシンプルで、充実したがん保険です。

さらに、収入の減少や自由診療に対する備えも特約を付加することで付けることもできます。

支払いの条件等もシンプルで理解しやすいのに、保障は他の商品よりも手厚い印象で、その辺りがとても好感を持てるがん保険です。

【65点】で5位のガン保険ガードエックス(メットライフ生命)は、がんにかかって、所定の3大治療、手術、放射線治療、抗がん剤治療を受けた場合に、入院・通院は問わずガン治療給付金を受け取ることがでるがん保険です。

この給付金は、支払い事由に該当する場合は、1年に1回を限度に、保険期間を通算して5回まで受け取ることができます。

また、抗がん剤と同じく薬物療法であるホルモン剤療法やがんの通院をサポートする給付金が主契約の基本的な保障として準備されるがん保険です。さらに、入院や先進医療に対する備えも特約で準備することができます。

得点を大きく落としているのは、しおり約款などの解説書面や保険料などのわかりやすい情報公開などが他社商品と比べて劣っていたことがひびいています。

ランキング内容は以上となります。

良いがん保険を見分けるポイント

今回がん保険を取り上げましたが、多くの人にとってがん保険は、保険会社によって大きく商品性も異なるし、複雑で分かりにくいと思います。

また、今回のランキングに入る商品は、なぜ上位に入るのか?ということを疑問に思う方もいらっしゃると思います。

そこで、良いがん保険を見分けるポイントについて少し解説しておきましょう。

1番はじめのポイントは、支払い条件、正確には支払い事由と呼ばれますが、それが複雑な商品は気をつけろです。

まず、支払事由という言葉を解説すると、どんながんになってどんな治療をした時に給付金、つまりは保険金が支払われるのか?それらを少し難しい言葉で言われると、どういった支払い事由で支払うか、支払い事由などと言ったりします。

がんにはかかる体の箇所によって多くのがんの種類があって、また、治療方法にも、手術や薬物療法、放射線治療などの3大治療、そして保険適用面でも、保険適用治療、先進治療、金銭・知識面では特に注意が必要な自由診療など、かかったがんにとその状態によって大きく異なります。

したがって、こういう時には、これぐらい払うけどこういう時には払わないと複雑に書かれている商品は、わかりにくいばかりか、いざという時に支払い事由に該当しないという理由で支払われないということになりかねません。

なぜ、保険会社がそんな複雑にするかというと、もちろんなるべく保険金を支払わなくて良いようにするためです。

そう言ったことから、がんや上皮内新生物にかかった場合、問答無用で100万円単位の給付金を一括で支払いますというもの方がわかりやすくて親切です。

シンプルにがんと上皮内新生物にかかった場合に一括の給付金が支払われるタイプのがん保険が最近人気であるのはそう言った理由もあるでしょう。

また一括で給付金を受け取れるタイプのがん保険は、それをどんな治療法にも費用として使えるのはもちろんのこと、また収入が減った場合には生活費の足しにもすることさえできます。

2つめのポイントは、定期タイプのがん保険には気をつけろです。

がん保険には、同じ保険料を決まった期間払いながら一生涯保障を受ける終身タイプと、一定の年齢になったら保険料が上がったり、保障が終了してしまう定期タイプに分かれます。

がん保険を検討するにあたっては、できる限り終身タイプのものを選ぶことをおすすめします。

なぜなら、がんは年齢が高くなるほど罹患率、がんにかかる率がとても高まるからです。

生命保険会社は、その統計を踏まえてがん保険を設計しますので、20代30代では割安に感じる定期タイプのがん保険も50代60代70代になると保険料が急激に高くなりびっくりします。

ぜひ一度定期タイプの商品のそれぞれの年代ごとの保険料を比べてみてください。

もちろん、これは保険会社が儲けたいからというわけではなく、統計上がんにかかる可能性が高まっていることの表れです。

そういったことから、本当にがん保険が必要な時期に、保険料が高くてがん保険には入れないということにならないように、保険料はずっと変わらない終身タイプのがん保険をおすすめします。

今回ランキングで取り上げた商品以外にも、アフラックやセコム損保などの優れた商品もありました。しかし、それらの商品を選定商品から外した理由は、主な契約内容部分に年齢によって保険料が値上がりする仕組みとなっていたからです。

3つ目のポイントは、給付金や一時金の限度や回数頻度に気をつけろということです。

今回ランキングの中で取り上げた商品の中であっても、例えば一時金について見てみると、保険期間を通じて1回しか受け取れないもの、回数制限があるもの、無制限のもの、また2年に1回のもの1年に1回のものなど多様なものがありました。

がんは治療に時間を要する場合も多くありますので、もちろん、一時金も各種の給付金も回数が無制限で末長く受け取れ、短い頻度で再度もらえる設計のがん保険の方が良いのはいうまでもありません。

候補の商品中で、一時金や給付金が何回まで、どのような頻度で受け取れるのか?契約前に必ずチェックしておき、なるべく長い期間の闘病であってもサポートしてもらえるがん保険を選ぶと良いと思います。

4つめのポイントは上皮内新生物の扱いに気をつけろです。

上皮内新生物とは、しっかりとした治療を行えば、転移や再発の可能性が低い初期段階のがんのことです。

これも、それぞれのがん保険によって取り扱いが異なるので注意が必要です。

一般的にがんと言われる悪性新生物と同様に一時金や給付金を扱ってくれる親切ながん保険や一般のがん悪性新生物の半額程度を保障してくれるがん保険、上皮内新生物の場合は保障の対象外となるがん保険まで様々です。

上皮内新生物といえどもがんの赤ちゃんのようなもの、一般的ながんのようにしっかりと対応してくれるがん保険の方が望ましいのはいうまでもありません。

5つめのポイントは、自由診療よりも先進医療を重視しろということです。

最近のがん保険では、保険会社も努力して先進医療のみならず、自由診療にまで対応が可能ながん保険も登場するようになってきました。

しかし、自由診療について注意が必要であるのは、保険適用治療と自由診療治療の混合治療は基本的には認められていないということです。

がんにかかったと仮定して自由診療を受けてしまった場合、本来は保険適用治療として補助が受けられる治療の部分まで、健康保険の補助がなくなり全て自己負担となってしまうことに留意しておく必要があります。

ただでさえ自由診療、有効性がありそうなものから、そうでないもの、また、費用も莫大にかかるものからかからないものまで玉石混合と言えるでしょう。

そのようなわかりにくい自由診療を、保険適用部分まで全て自己負担でチャレンジすることは、なかなか踏み切ることも難しいことが多くの人にとって予想できます。

ただし、保険適用治療と一緒に治療できると指定された先進医療であれば、自由診療のように、保険適用部分まで自己負担ということにはならず、健康保険が使える部分については使えます。

そのようなことから、自由診療よりも先進治療を重視した保障内容で行くのがおすすめだということになります。

このような5つのポイントに気をつけてがん保険を選べば、ランキング以外のがん保険であっても良いがん保険を選ぶことにもつながると思います。

まとめ 今回のおまけの一言

それでは今回の内容をまとめます。

今回のテーマは、おすすめ保険ランキング〜2022年4月版保険&投資ファイナンシャルプランナーの厳選保険!〜というものでしたが、結果は、

1位【100点】がん保険 ダブルエール(ライフネット生命)

2位【90点】終身ガン治療保険プレミアムZ(チューリッヒ生命)

3位【85点】がん診断保険R(東京海上日動あんしん生命)

4位【80点】 FWDがんベスト・ゴールド(FWD富士生命)

5位【65点】ガン保険ガードエックス(メットライフ生命)

となりました。

この5商品は、このチャンネル独自のおすすめ商品であり、どの商品に入ったとしても大きく後悔することはないと思います。

順位の違いは、仕組みや保険料の差などではどの保険もレベルが高く、そんなに大きな差がついているとは思えず、インターネットからの直接加入のしやすさや、検討する人がインターネットでしっかり検討がしやすいか、ご契約のしおりなどの情報が見やすく公開されているか、などの差が大きくなっているようなランキングとなりました。

この後のおまけの一言ではそもそもがん保険が必要なのか?についても取り上げますのでそちらもご覧いただけましたらと思います。

ここまで、動画をご覧いただき、ありがとうございました。

これからも、保険や貯蓄という分野で役立つ情報を継続して発信してまいりますので、高評価やチャンネル登録いただけましたら大変嬉しくおもいます。

生命保険に関して、分からないことや知りたいことがあれば是非コメント欄にいただけましたら回答もしくは、動画作成でお答えいたします。

また、運営するプランナー事務所では、ブログや生命保険の有料相談なども行っておりますので、ご興味がある方は概要欄から是非チェックをお願いいたします。

今回もありがとうございました。この後は、おまけの一言です!

<解説動画でのみの配信>