【投資と投機の違いがわかる】銀行や証券会社など提案商品の多くはギャンブルだ〜なぜ金融機関は投資ではなく投機をすすめてしまうのか?〜(FPの不真面目コラム)

いつもご視聴ありがとうございます。Thousalightの西上です。

今回は、ファイナンシャルプランナーの不真面目コラムとして、銀行や証券会社の提案商品の多くはギャンブルだ〜なぜ金融機関は投資ではなく投機をすすめてしまうのか?〜というテーマでお送りしています。

この動画では、銀行や証券会社ですすめられる運用系商品について、多くが投機と言われるギャンブルであって投資にならないこと、その理由、投資と投機の違いなどついて、今回少しマニアックに、また不真面目に解説しています。

このチャンネルは、保険を売らない保険や投資のプロであるファイナンシャルプランナーが、貯蓄と保険をうまく活用する方法を配信しています。

生命保険の悩みや疑問などをお持ちの方は、コメント欄でお知らせください!できる限り返信や動画の配信でお答えしたいと思います。ぜひチャンネル登録もお願いします。

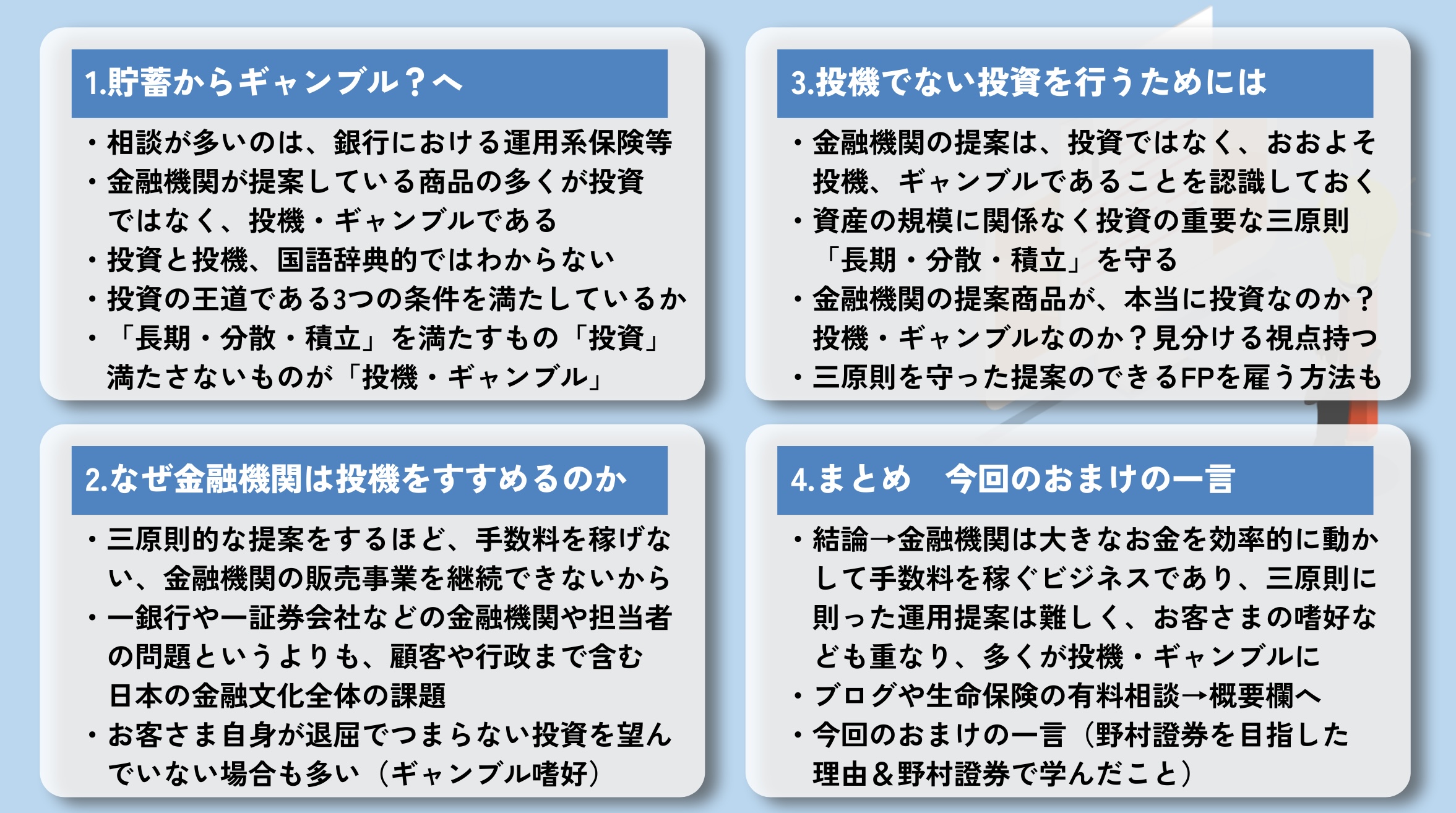

◆貯蓄からギャンブル?へ

それでは、早速参りましょう。

私は、独立系のファイナンシャルプランナー事務所を経営していて、生命保険や運用商品などの販売を行わない立場の独立系のファイナンシャルプランナーです。

お客さまからよくご相談をいただく、またYouTubeのコメントなどでもよくコメントもいただくのが、銀行などの金融機関で販売される、運用商品や生命保険商品です。

金融機関の種類においても銀行、証券会社、保険会社などがありますが、圧倒的に相談が多いのは、銀行における運用系保険商品や、運用系商品の売買に関わるものではないかと思います。

日本の政府も金融機関でも、またはメディアなどにおいても「貯蓄から投資」へということが、ひと昔前からずっと叫ばれていると思います。

昔は預金などのリスクのほとんどない商品しか取り扱わなかった銀行が、その流れに合わせて生命保険や投資信託などのリスクの高い金融商品も取り扱えるようになりました。

耳にしたこともあるかもしれませんが、銀行の窓口販売、銀行窓版と言われるものです。

このような銀行窓販商品に関わる相談については、「貯蓄から投資へ」の流れに合わせて増えることになったようにも思えます。

このようなお客さまの悩みは、貯蓄から投資にシフトしていく上では仕方がない課題や悩みなんでしょうか?

実は、それは根本が誤っていることが相談に対応しているとわかります。

先ほど例を挙げた、銀行も、また昔から投資商品、リスク商品を販売してきた証券会社、保険会社やその他金融機関であっても全て、そのような流れのとおり投資を提案しているように見えますが、実はそうではないところがあります。

それら金融機関が投資のように見える、お客さまに提案してすすめるような商品の多くは投機、つまりはギャンブルだからです。

なぜそのように言えるのでしょうか?

それでは、区別の難しい、投資と投機の違いについて考えてみましょう。

インターネットのgoo国語辞典などを確認していると次のようになっています。

ゆっくり読んでみますね。

投資は、

利益を得るために事業・不動産・証券などに資金を投下すること。

投機は、

将来の価格変動を予測して、現在の価格との差額を利得する目的で行われる商品や有価証券などの売買。

このようになっていますが、正直これではよくわからないと思います。私も区別できません。

答えになっていないような気もします。

なぜなら、どちらも利益を得るために然るべき資産に資金を投下して利益得るということは同じような意味となっているからです。

国語辞典的な意味では、わからないので、もう少し考えてみましょうか。

投資は、将来成長すると思うものに長い間お金を投下して、そのリターンを長く得ていくもの。

対して、投機というと、成長しなくても、値下がりしてもいいので、それをギャンブルのようにどちらかの方向にベットして、賭けて、短期的な売り買いでその差額を利益として得る行為。

このように想像を膨らませる方もいらっしゃるかもしれませんね?

そういう考えからいくと、株は投資だし、FXは投機になるでしょうか?

何かわかったような、わからないような、まだはっきりしないですね。

少し近づいていますが、実際は株もFXも投機の場合も投資の場合もありますので、まだ正解ではありません。

私は、金融商品は販売しない立場の独立系のファイナンシャルプランナーです。

野村證券の営業マンだった過去や、マニュライフという外資系生命保険会社で金融機関向けの保険商品のマーケティングに関わっていた経験を私は持っています。

そういったことから生命保険と投資を専門分野としています。

そのような専門のファイナンシャルプランナーから説明すると、その違いというのは意外と簡単に理解することができます。

その違いってなんなのよ?ということになってくると思いますが、

その答えは、

投資の王道である3つの条件を満たしているかということにあると思います。

その3つとは、おなじみの投資を成功させるための王道かつ最重要な鉄則である「長期・分散・積立」です。

これを味方につけると、投資の成功の可能性は上がり、これを無視すればするほど投資の成功はおぼつかなります。

とてもシンプルな鉄則ですが、奥が深く重要な鉄則です。

専門のファイナンシャルプランナーの立場としては、この「長期・分散・積立」を満たすものが投資であり、満たさないものが、投機であり、ほとんど同じ意味で、ギャンブルということになってきます。

例えば、1つめの長期を満たさない短期の投資は明らかに投機、ギャンブルになります。

短期の投資になればなるほどトレンドや経済の実態などとは関係なく上下値動きがありますし、利益幅も薄く十分でないので、マイナスに反転するリスクも高いです。

加えて、その度に手数料と呼ばれるコストもかかります。

チリも積もればということで気づいてみると収益よりも手数料の方が多かったみたいな笑えないことも実際にはよくあることです。

それだけではありません。それよりも一番、短期投資がまずい、問題が大きいといえるのは複利の効果を得られないことです。

有名なところでは資産を倍にする法則である「72の法則」などもありますが、投資を成功させ爆発的に資産を増やすためには、複利の力が、とても、とても、相当に重要になってきます。

ふえたお金のふえた分がさらにお金を増やすのが複利の力です。

投資を成功させられるかどうかは、この「複利の神様」に気に入られるかどうかになってくるといっても過言ではありません。

金融機関では、手数料をできるだけ多く稼ぐために、なるべく短期で売買してもらって資金を回転させることのできるお客さまが上得意のお客様になりがちです。

それでは手数料をばかりかかって複利運用にはなりません。

また、利益を分配金や年金として使うことを推奨する商品も少なくありません。それでは複利の効果は働かずお金はふえません。

そして2つめの、分散を満たさない投資、1極集中のような投資は、やはり投資ではなく投機にあたります。

どんな投資対象でも必ず成功する、利益の出るという投資対象というのは、絶対にありえません。

野村證券という日本でも代表的な証券会社にいてもそのような投資対象はありませんでした。

一か八かの一極集中投資はやはり投機であり、ギャンブルです。

そのような中で、よく昔から言われる投資の格言に「卵は1つのカゴに盛るな」というものがあります。

1つのカゴに多くの卵を一極集中で入れておくと、カゴに何かあった時には、全ての卵が割れてしまいます。

しかし、カゴをいくつかに分けておくと、一部の損害に抑えることができ、全ての卵が割れることを防いでくれるという、投資のリスクを下げる格言になります。

金融機関では、本当は顧客の資産の運用先を十分に分散させるべきところを、少しでも多くの手数料を稼ぐために、手数料の問題や手間ひまの問題から1つの商品に過大にお金を集中させるような提案になりがちです。

私のところにいただく相談で多いものも、多くの額を1つの商品に集中させて良いものか?というものです。

実際に、資産の大半を外貨の一時払終身保険や投資信託の1商品に固めてしまう提案を見ると、リスクの面ではゾッとすることがあります。

また、この卵を!の格言を頭の中で無意識に思い出してしまいます。

最後に3つめは積立です。積立というとこれから資産を作っていく人のための方法のように思えますが、既にたくさんの資産を持っている人にとっても、とても重要な原則です。

なぜなら、1つのタイミングで投資することは、割安なタイミングであればいいものの、割高なタイミングで投資してしまうこともあります。

タイミングが割高か割安かなんてその時点では誰にもわかりません。投資した後に、割高だったね!割安だったねということが結果としてわかります。

割高なタイミングで資産の全てをつぎ込んでしまうことのように、投資タイミングを分けないことは大きなリスクを持っています。

積立NISAでこれから資産を形成していく人から、資産をたくさん持っている人がドルコスト平均法を活用して、できるだけ安いコストで投資する資産を取得していく手段として、私たちの想像がつかないような異次元の大金持ちが何千億円以上の大企業の株を取得して企業を購入していくときでさえ長い時間をかけてコツコツと投資をしていった方が成功の確率は格段に上がるでしょう。

世界有数の大投資家バフェットさんをそのような例として思い浮かぶことも多いと思いますが、バフェットさんだって十分な資産があっても一度に大半の株式を取得することはありません。

一度の投資タイミングしかなく、割高なものを掴んでしまいそのあと暴落でもしようものなら、その後少々相場が回復しようが利益を出す水準まで回復するのを待つだけになります。

そのような、利益を産まない、長いマイナスな悲惨な状況を回避するためには、積立の力を使って投資タイミングを分散、ドルコスト平均法の力なども使いながら取得コストを低減させることが重要です。

金融機関でも、この積立の効果は十分に理解しています。しかし、積立NISAを提案してくれるような金融機関や営業担当者がいれば、それはとても親切なこと思います。

多くの場合は、積立系の商品を契約してもらっても、1回で小さな額しか動かないため、手数料を稼ぐことができません。

多くの手数料を稼ぎたい金融機関や営業担当者は、積立ではなく、1回で大きな額が投資に回る提案を行うのが普通だと思います。

積立NISAも投資に関心を持たせるのは良いですが、金融機関にとっては収益の柱とはなりにくいのです。

このように、「長期・分散・積立」の三原則をしっかり守ったものほど投資になり、逆に三原則から外れたものほど投機、ギャンブルになることがご理解いただけたと思います。

◆なぜ金融機関は投機をすすめるのか

それではなぜ金融機関は投資ではない投機、ギャンブルをすすめるのでしょうか?

改めて触れておきましょう。

具体的な「長期・分散・積立」の三原則に反する、金融機関の提案の具体的な例については、先ほどお話しした通りになります。

そこからも読み取れるように、「長期・分散・積立」の三原則に忠実な提案をすればするほど、手数料を稼げない、つまりはそこから金融機関で金融商品を販売する事業を継続することができないからということになります。

これは一銀行や一証券会社などの金融機関が悪いとか、営業担当者が悪いと言えるような問題でもないように思います。

顧客や行政まで含めた、日本の金融文化全体の課題であるとも思います。

というのも、私が過去に勤めた野村證券を例にすると、野村證券もこのような問題については、十分に理解していて、過去には何度も改革にチャレンジしていました。

具体的には、売買ごとに手数料を取る形態ではなく、管理する資産の額に応じた管理報酬、コンサルティング報酬などを取る形態です。

ラップ口座など一部ではこのような形態は現在も浸透していますが、野村證券のこのようなチャレンジはうまくいくことはなく、現在に至っていると思います。

野村證券以外の金融機関についても、同様な取り組みを行った金融機関というのは数多いものだと想像しますが、未だうまくいっているというのはほとんどないか、ごく少数ではないでしょうか?

日本では実際の見えるものにはお金を払うけど、アドバイスなどの目に見えないものについては、なかなかお金を払わないという特徴を持った国だと思います。

アドバイスやコンサルティング、例えば違った分野ではデザインなど、目に見えないものには、それの価値を積極的に評価してお金を払う外国の進んだ国もあります。

しかし、それらの国と日本を比較すると、それにお金を払いたがらない国民性があると思います。

それよりももっと大きな要因としては、お客さま自身が退屈でつまらない投資を望んでいない場合というのが多くあります。

そんなことあるの?と思われる方もいらっしゃるかもしれませんが、意外とこのパターンは多くあります。

今回お話ししたように、本来の投資は、堅実で、地味で、長期で、初めてすぐに利益が出るものではありません。

一言でいうと本当の投資は退屈です。

ワクワクする投資、ギャンブル性があって、リスクが高く、大きなお金が動き、一瞬で大きな利益を得られる運用方法は、投機やギャンブルであって投資ではありません。

しかし、後者の方が確実にわくわくドキドキします。そして多くの人を魅了します。

資産運用の世界には、ギャンブルを好む方もそれなりの割合いらっしゃいますので、そのような方に本当の投資を説明すると、何と地味でつまらない、わくわくドキドキしないとおっしゃられるでしょう。

そう言った金融文化が日本では続いていたり、お客さまに投機への嗜好があったりしますので、なかなかコツコツとした投資よりも、まとまったお金をかける投機、ギャンブルのような提案をして手数料を稼ぐほうが金融機関にとってもお客さまにとっても都合が良いというのが現状だろうと思います。

金融庁などの監督省庁も、積立NISAの展開など努力を行っていることはありますが、そう言った金融文化自体の改革というよりも小手先の高額な手数料に目を光らせているところからも、いつまで経っても本質的な投資文化を日本に根付かせることにはまだまだ遠い可能性があるなと考えることはあります。

◆投機でない投資を行うためには?

マニアックな話は、ここまでにしておいて投機、ギャンブルにならない、しっかりとした投資をおこなうためには、どうすれば良いかということについてここからは解説したいと思います。

1つめは、銀行、証券会社、保険会社も含めて、金融機関がある程度の資産を持った人に投資商品を提案する際には、それは投資ではなく、おおよそ投機、ギャンブルであることを認識しておくことがあると思います。

何百万、何千万、何億と資産を持つ人に、金融機関の営業担当者は、投資タイミングリスクを排除するために積立型の運用などは提案することはほとんどないと心得ておくべき必要はあります。

逆にそのような資産家に積立型運用を提案してくれたならば、その金融機関は珍しく親切な金融機関だと思います。

営業担当者でもそのような真の投資を提案してくれたならば本当に素晴らしいですが、その担当者は出世できないかもしれません。

金融機関にとってほとんどお金にならないから、評価もされにくいからです。

2つめは、資産の規模に関係なく投資の重要な三原則「長期・分散・積立」を守ることです。

シンプルな原則ですが、複利を味方につけられ、万一の時のリスクに備えることもでき、取得コストをも低減してくれる、投資を成功に導く最も重要な原則になります。

5000円の投資信託を買う際にも、大金持ちの大投資家が5000億円の上場会社の株式をM&Aで取得する場合であっても、さまざまなリスクを低減し、利益に繋げてくれる投資になるはずです。

3つめは、三原則「長期・分散・積立」の視点で投資を自ら学ぶこと、また金融機関の提案する運用商品が、本当に投資なのか?投機・ギャンブルなのか?見分けられる視点を持つことです。

投資信託や株式、FXなどの金融商品については、投資、投機にもどちらにもなり得る商品です。

しかし、その視点を持っていれば、行おうとしている金融商品の購入が投資、投機のどちらにあたるかがわかるはずです。

本来の投資は、投機やギャンブルのようにわくわくドキドキしないものです。

すぐに多くの利益がどかっと出るようなものでなく、投資をスタートした当初ほど地味で退屈なものです。

もちろん、我々のような三原則を守った投資をアドバイスできるファイナンシャルプランナー、できれば投資商品を販売せず、純粋に、お客さまから依頼を受けてプランニングやアドバイスができて、一緒にゴールを目指せるプランナーを雇うのも1つの方法ではあります。

いくらファイナンシャルプランナーであっても、商品を販売する立場であれば、金融機関の立場とさほど変わりもなく、投資ではなく投機やギャンブル性のある商品を勧めてくる場合も多いだろうと思います。

◆まとめ 今回のおまけの一言

それでは今回の内容をまとめます。

今回は、FPの不真面目コラムとして、銀行や証券会社など提案商品の多くはギャンブルだ〜なぜ金融機関は投資ではなく投機をすすめてしまうのか?〜というテーマでお送りしました。

投資と投機・ギャンブルの違いは、投資の重要な三原則「長期・分散・積立」が守られているかどうかであること。

金融機関は、大きなお金を効率的に動かして手数料を稼ぐビジネスモデルであるため、その三原則にのっとった運用提案は難しく、お客さまの嗜好なども重なり、多くが投機・ギャンブルになってしまうことをお話ししました。

ここまで、動画をご覧いただき、ありがとうございました。

この後のおまけの一言では、私がなぜ野村證券を目指して入社したのか?ということと野村證券に入社して学んだ投資で重要なことについてお話ししたいと思います。

これからも、保険や貯蓄という分野で役立つ情報を継続して発信してまいりますので、高評価やチャンネル登録いただけましたら大変嬉しくおもいます。

また、生命保険や投資に関して、分からないことや知りたいことがあれば是非コメント欄にいただけましたら、回答もしくは、動画作成でお答えいたします。

また、運営するファイナンシャルプランナー事務所では、ブログや有料相談なども行っておりますので、ご興味がある方は概要欄から是非チェックをお願いいたします。

今回もありがとうございました。この後は、おまけの一言です!

<解説動画でのみの配信>