生命保険が必要な人といらない人〜不要論のウソとホント!知りたい方へ〜(【かしこい生命保険の選び方】 生命保険不要論(いらない論))

こんにちは!Thousalightの西上です。

ほけんをかんがえるチャンネルをご覧いただきありがとうございます。

今回は、生命保険が必要な人といらない人、というタイトルでお送りしています。

この動画では、生命保険不要論が全ての人に当てはまらないこと、生命保険がいらない人と、必要な人について、医療保険や死亡保険なども踏まえて解説しています。

このチャンネルは、保険を売らない保険のプロが、貯蓄と保険をうまく活用する方法を配信しています。

今回の動画以外にも役立つ動画を配信しておりますので、ぜひチャンネル登録をお願いいたします。

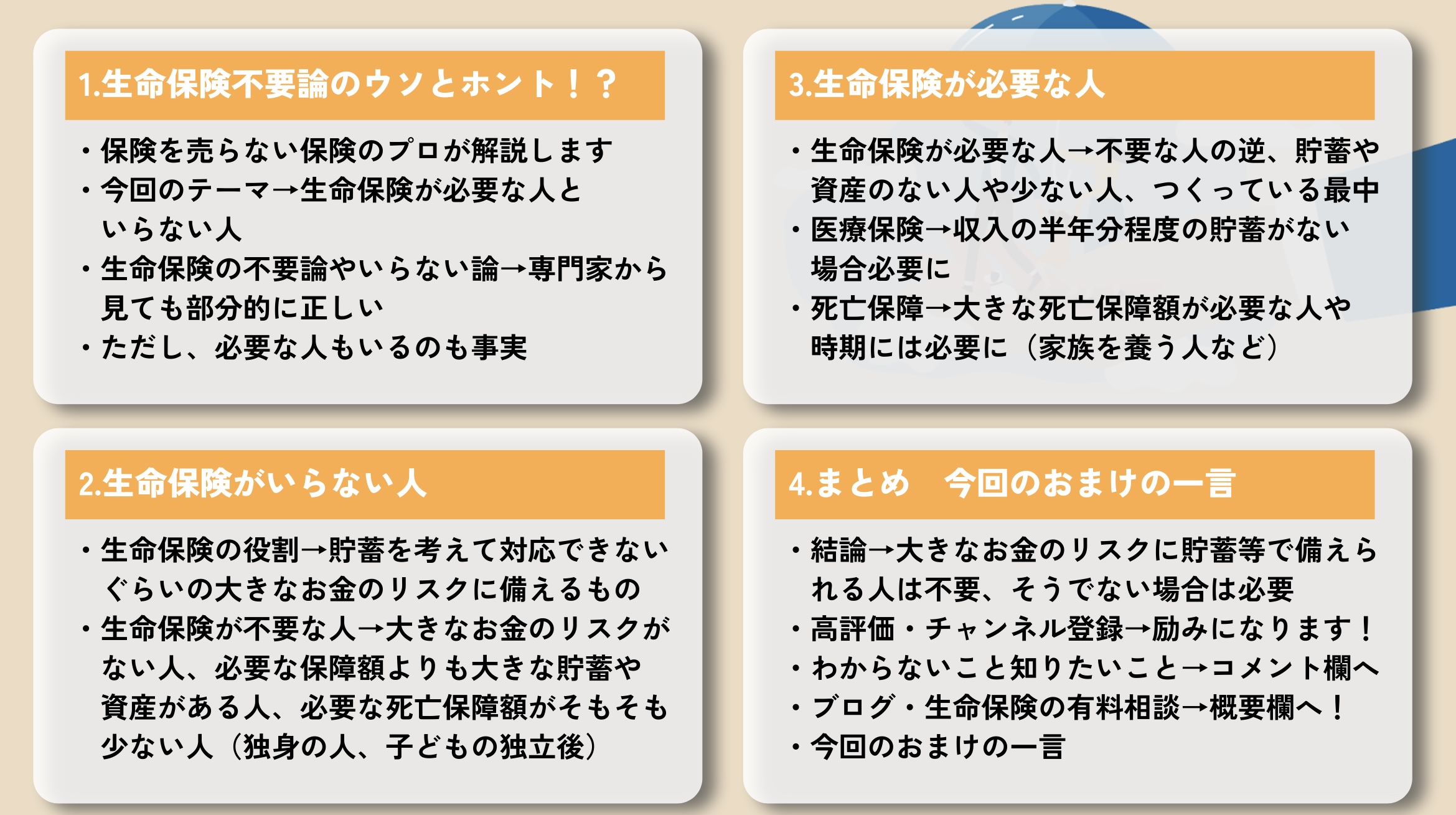

不要論のウソとホント!?

今回の動画をみてくださっている方の多くは、最近の生命保険の不要論をご覧になられていて、生命保険は必ずしも必要ではないことはわかったけど… 実際、自分はどうなのかな?と考えているのではないかと思います。

実際のところは、生命保険の不要論やいらない論は、専門である私たちから見ても部分的には正しいところもあります。

ただし、それが全ての人に当てはまるかというと、もちろん全ての人には当てはまるところでもありません。

つまり、不要でない人や場合というのもあります。

これを聞くと、自分はどちらに該当するのか気になる人も多いのではないでしょうか。

これから、早速どのような人に生命保険が不要で、逆にどのような人には保険が必要なのか?それをわかりやすく説明したいと思います。

そして、全ての人に不要論が当てはまるものではないことを解説させていだだきたいと思います。

生命保険がいらない人

まずは、生命保険がいらない人というのを説明しましょう。

その前に、少しだけ生命保険の役割を確認させてください。

生命保険は、現在や将来の貯蓄も考えながら、対応できないぐらいの大きなお金のリスクに対して備えるもの!という役割があります。

つまりは、対応できる額のお金のリスクだったらいらないの?となると思いますが、それで正解です。

お考えの通り、貯蓄で対応できるリスクに保険で対応することは、お金の無駄で、これが生命保険不要論の中心となる考えです。

ということは、生命保険がいらない人というのはどのような人が少しずつわかってきます?

先ほどの生命保険の定義から、大きなお金のリスクがなければ生命保険は不要!?その通りです!

生命保険が不要な人とは、大きなお金のリスクがない人ということになります。

しかし、それだけではわかりません!そんなふうに思いますよね。もう少し詳しく考えましょう。

まず、医療保障にせよ死亡保障にせよ、必要な保障額よりも多くの貯蓄や資産がある人がある人は、生命保険は不要です。

入院しても、死亡しても、生命保険頼らずに、自分のお金でリスクに対応できてしまうからです。

特に収入の半年分程度の貯蓄がある人は、まず医療保険は不要だと思います。

また、死亡保障、死亡保険については、場合によっては何千万単位の必要な時期というのが人によってあります。

ただし、それぐらいの資産のある人や、必要な死亡保障額がそもそも少ない人、独身の人などの家族を扶養する必要のない人、子供が独立した人などは、死亡の時の必要保障額がそれほど高くない場合も多いため、資産や貯蓄で何とかなる場合もあるでしょう。

そのような人にとっては、死亡保険は不要となってきます。

生命保険が必要な人

次に、生命保険不要論が当てはまらない人、生命保険が必要な人について考えてみましょう。

なんとなく皆さん、イメージがついているかもしれませんが、そうです!生命保険が不要な人の逆となります。

まず、貯蓄や資産のない人、少ない人や、これから作ろうと頑張っている最中の人、逆に貯蓄を作るつもりはもともとない人です。

毎月の収入の半年分程度の貯蓄がない人は、予測のできない、病気や怪我、入院に備えて医療保険がやはり必要です。

全くの無一文状態では、社会保険の健康保険では対象とならない費用まで含めると、お金が足りなくなる可能性があるからです。

また、先ほどのような貯蓄がある人でも、大きな死亡保障額が必要な人は、医療保険はいらなくても、死亡保障の足りない分を死亡保険で準備しておく必要があります。

大きな死亡保障額が必要な人って誰?ということがあると思いますが…

それは、簡単に言うと、家族などを養っていくお金がこれから必要な人です。

たとえば、大きな死亡保障額の必要な人の例としては、扶養している子供や家族がいて、まだまだこれから養ってかないといけない人、特に子供が小さく、住宅を購入する前の人も大きな死亡保障が必要となりがちです。

例えば、会社員の夫婦で、子どもが2人程度いて、まだマイホームを買う前のような場合には、2,000万円程度やそれ以上の死亡保障額が計算されることもよくあります。

貯蓄がそこまでないとすると、足りない分の死亡保険が必要となってくるでしょう。

また、自営業者などの場合には、社会保険制度が会社員と比べ劣るため、1,000万円以上それにプラスして保障が必要になることもよくあります。

そのような高額な死亡保障が計算されるような場合には、貯蓄や資産と比較して足りない部分を保険で備えておく必要があるでしょう。

以上のような人が医療保険や死亡保険などの生命保険が必要な人となります。

まとめ おまけの一言

それでは、今回の内容をまとめます。

生命保険が必要な人といらない人、というタイトルについては、大きなお金のリスクに対して、自分の貯蓄や資産などで備えることができる人は、不要ということになります。

医療保険は、収入の半年分程度と、ちょっとした貯蓄があれば不要となりますし、また、死亡保障は額が大きいときには、多少の貯蓄があっても足りないため、死亡保険が必要となってきます。

要約すると、大きなお金のリスクの有無と貯蓄の額次第ということになりますね。

不要論は、お金のリスクが少なくて、資産が多い人向けの話ねと思われた方、その通りでした。

ここまで、動画をご覧いただき、ありがとうございました。

これからも、保険や貯蓄という分野で役立つ情報を継続して発信しておりますので、高評価やチャンネル登録いただけましたら大変嬉しくおもいます。

また、分からないことや知りたいことがあればコメント欄にいただけましたら出来る限り回答いたします。

また、運営するプランナー事務所では、無料のブログや生命保険の有料相談なども行っておりますので、ご興味がある方は概要欄から是非チェックをお願いいたします。

今回もありがとうございました。この後は、おまけの一言です!

<解説動画でのみの配信>