どっちが優先?生命保険と貯蓄〜必要な保障額に不足する部分のみ保険で備えるのが正解〜(【かしこい生命保険の選び方】 1.生命保険と貯蓄(貯金))

本日もほけんをかんがえるチャンネルをご覧いただきありがとうございます。プランナー事務所 Thousalight 西上です。

このチャンネルは、保険を売らない保険のプロが、貯蓄を優先しながらも、保険をうまく活用する方法をわかりやすくお知らせするためのチャンネルです。

こちらでは、かしこい生命保険の選び方のシリーズ、第1章生命保険と貯蓄(貯金)と題して、お送りしています。

今回は、どっちが優先?生命保険と貯蓄〜必要な補保障に不足する部分のみ保険で備えるのが正解〜、というタイトルでお送りします。

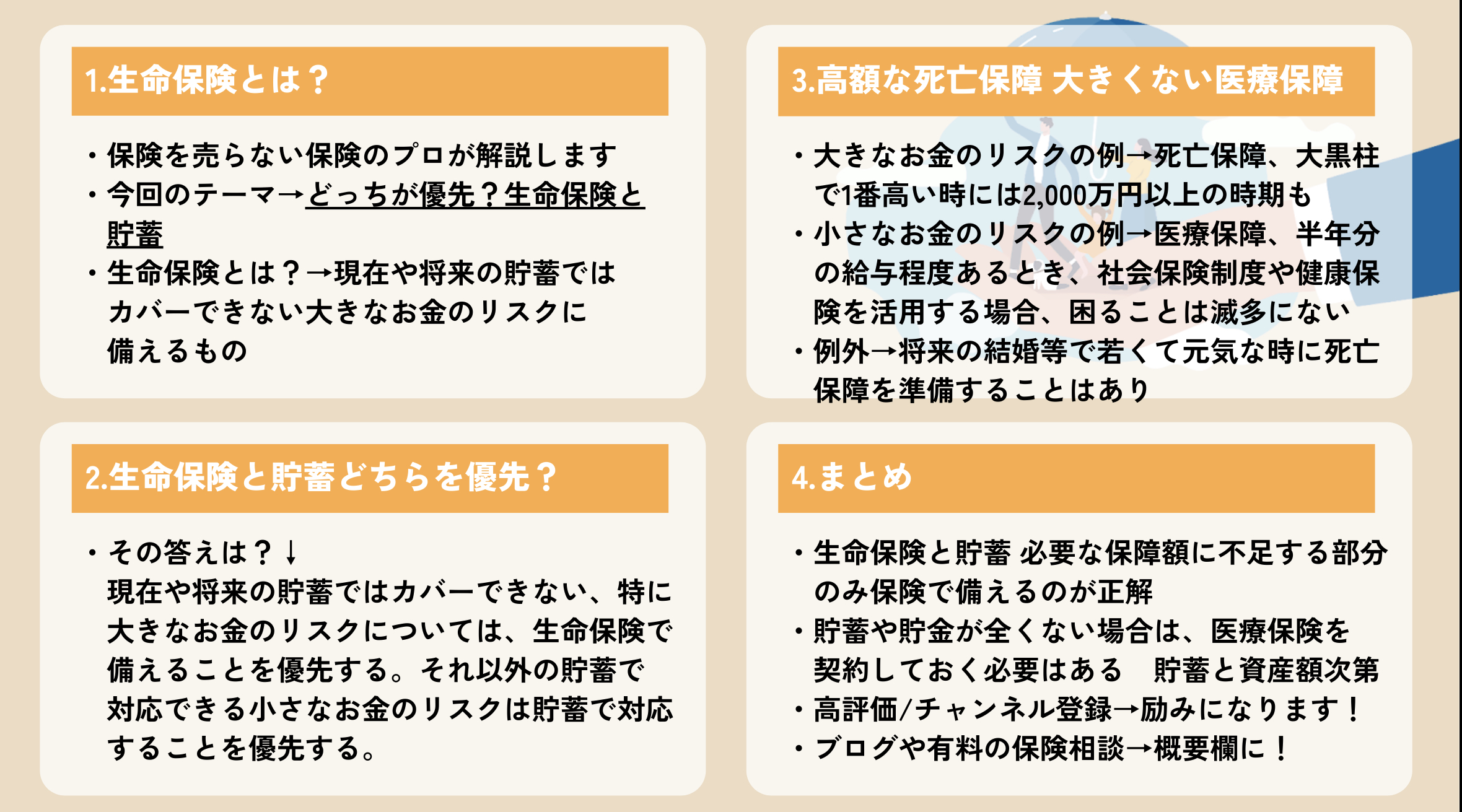

生命保険とは?

それでは早速参りましょう。

前回までの動画で、貯蓄と生命保険の違い、メリットやデメリットについて詳しく考えてみました。

基本的な事でしたので、少し退屈な話題だったかもしれません。みていただい方は、本当にありがとうございました。

今回はそれがきっと生きるはずです!

今日の話題は、これまでの核心部分に触れていきます。

それは、生命保険と貯蓄どちらを優先すべきか?ということです。

前回までの動画を見ていただいた方は、なんとなく答えを思いついているのではないでしょうか?

まず、少し振り返りにもなるかもしれませんが、生命保険とは一体どういうものでしょうか?

このテーマに即して考えると、「生命保険とは、現在や将来の貯蓄ではカバーできない、特に大きなお金のリスクに備えるもの」ということができると思います。

そういったポイントで考えると今日の答えは、もう出てしまいます。

生命保険と貯蓄どちらを優先?

生命保険と貯蓄どちらを優先するか?

その答えは、「現在や将来の貯蓄ではカバーできない、特に大きなお金のリスクについては、生命保険で備えることを優先する。それ以外の貯蓄で対応できる小さなお金のリスクは貯蓄で対応することを優先する。」

そのような答えになると思います。

高額な死亡保障 大きくない医療保障

一般的には、大きなお金のリスクとして思い浮かぶのは、一家の収入を支える方の死亡保障だと思います。子供がちいさく、持ち家もまだない頃などの死亡保障を計算するとサラリーマンでもやはり2,000万円前後は必要になってくる場合も多いです。

これぐらいの金額は、すぐに貯蓄というわけにはいきませんよね。

対して、小さなお金のリスクとして思い浮かぶのは、医療保障ですよね。

高額療養費制度があるのはもちろん、サラリーマンには、休業補償などの優れた制度があります。

普通に国の社会保険制度を利用できて、一般的な病気での入院であれば、加えて半年分の給与ぐらいの貯蓄があれば、支払いに困るようなことはまずないでしょう。

ある程度の貯蓄があれば、これらの医療保障に保険は不要になりますね。

これが、医療保険不要論の基本的な考え方になっていると思います。

なお、死亡保障の金額を少なく見積もることのできる独身の方も、高額な保障は必要ありませんので、高額な保険契約は不要でしょう。原則貯蓄が優先です。

例外として契約するならば、将来の結婚や子供のことを考えて、保険料が安くて、健康状態の良い時に、死亡保険に入っておくことを考えるぐらいでしょうか。

まとめ

ということで、今回解説をまとめましょう。

それは、タイトルのように、生命保険と貯蓄必要な保障額に不足する部分のみ保険で備えるのが正解〜、、というようになってきます。

貯蓄や貯金が全くないなど、給与の半年分の貯蓄もないようであれば医療保険を契約しておく必要はあると思います。

その場合でも、貯蓄を着実に進めていき、たまりしだい、医療保険は解約して、その分も貯蓄にまわすべきです。

子供の成長や巣立ちによって、死亡保障もどんどん少なくなりますので、それに見合った貯蓄がある場合は、保険は全く必要でなくなります。

ようは、貯蓄や資産の額次第で、保険は不要になるということでした。

ここまで、動画をご覧いただき、ありがとうございました。

ご覧いただいている皆さまに、保険や貯蓄という分野で役立つ情報を発信してまいりますので、高評価やチャンネル登録いただけましたら嬉しくおもいます。

また、運営するプランナー事務所では、無料のブログ記事や生命保険の有料相談なども行っておりますので、ご興味がある方は概要欄から是非チェックをお願いいたします。

今回もありがとうございました。また、お会いしましょう!