保険に入るべきか?迷ったら〜支払いの難しいお金のリスクの有無 貯蓄がしっかりあるかで判断!〜(【かしこい生命保険の選び方】 1.生命保険と貯蓄(貯金))

本日もほけんをかんがえるチャンネルをご覧いただきありがとうございます。プランナー事務所Thousalight 西上です。

このチャンネルは、保険を売らない保険のプロが、貯蓄を優先しながらも、保険をうまく活用する方法をわかりやすくお知らせするためのチャンネルです。

こちらでは、かしこい生命保険の選び方のシリーズ、第1章生命保険と貯蓄(貯金)と題して、お送りしています。

今回は、保険に入るべきか?迷ったら〜支払いの難しいお金のリスクの有無 貯蓄がしっかりあるかで判断!〜、というタイトルでお送りします。

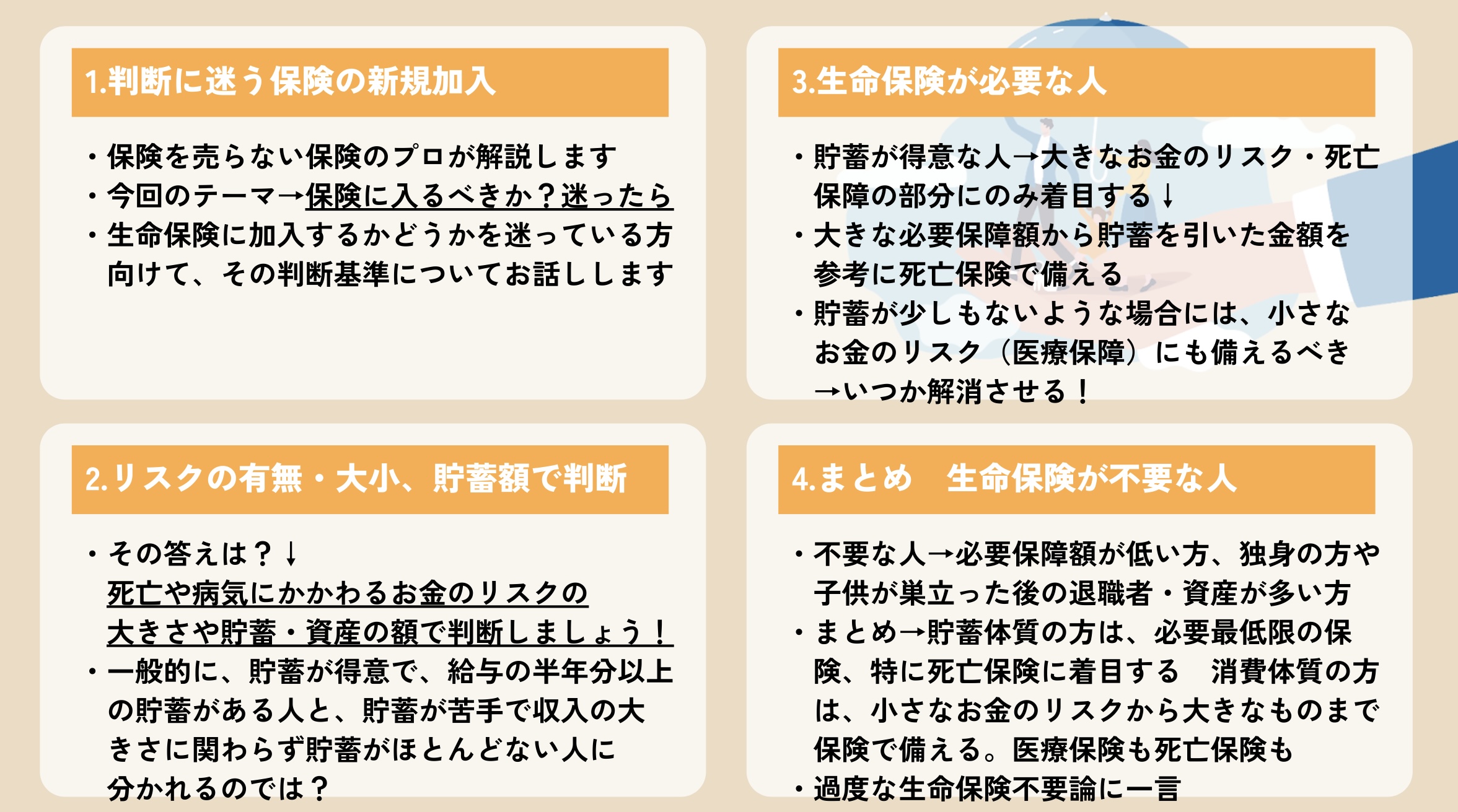

判断に迷う保険の新規加入

それでは早速参りましょう。

これをご覧になられている皆さんは、現在の自分が保険に入ることを勧められていたり、何かのきっかけで生命保険の必要性を感じられているタイミングにあるのではないかと思います。

自分にとって生命保険に加入する必要があるのだろうか?正直なところよくわからない!

そんなことを感じられているかもしれません。

本日は、生命保険に加入するかどうかを迷っている皆さんに向けて、その判断基準についてお話ししたいと思います。

お金のリスクの有無と大きさ、貯蓄の額で判断!

まず、結論からお話しします。

結論としては、死亡や病気にかかわるお金のリスクの大きさや貯蓄・資産の額で判断しましょうということです。

一般的には、貯蓄が得意で、給与の半年分以上の貯蓄がある人と、貯蓄が苦手で収入の大きさに関わらず貯蓄がほとんどない人に分かれるのではないでしょうか?

どっちが多いかというと、どちらも同じぐらいかもしれませんが、貯蓄がない人の方が少し多いのではないかと思います。

生命保険が必要な人

それはさておき。どういった判断が必要かというと…

貯蓄が得意な人、このような人は、大きなお金のリスクである死亡保障の部分にのみ着目すると良いでしょう。

家族がいて、子供が小さい、住宅を購入前のような、まだまだお金が多く必要な時期は、必要保障額も大きく、一般的な計算でも2,000万円から3,000万円程度の必要保障額が計算されるでしょう。

その大きな必要保障額から貯蓄を引いた金額を参考に死亡保険で備えると良いでしょう。

次に、貯蓄が苦手な人はどうでしょう。

もし、貯蓄が少しもないような場合には、小さなお金のリスクにも備えるべきです。

先程お話しした大きなお金のリスクの死亡保険はもちろん必要ですが、小さなお金のリスクである医療保障についても、併せて医療保険で備えるべきです。

できればその後、貯蓄体質を目指して、トレーニングに励み、貯蓄ができしだい、小さなお金のリスクに備えていた医療保険は解約、貯蓄にまわすことで貯蓄体質をさらに強化できます。

生命保険が不要な人

このように、生命保険が必要である人のお話を行いましたが、生命保険が不要な人というのもあります。

生命保険もみんながみんな必要であるはずはありません。

これは先ほどの話の逆を考えればいいでしょう。

必要保障額が低い方、例えば独身の方や子供が巣立った後の退職者などの方は必要保障額は少額か、ないようなこともあるでしょう。

また、資産が多い方も、お金のリスクに自らの資産で備えることができるため生命保険は原則不要です。

私も含めて、このような状態を目指したいと思っている方が多いのではないでしょうか?

まとめ 判断の分かれ目は

それではまとめに入ります。

貯蓄が自然にできる貯蓄体質の方は、必要最低限の保険、特に死亡保険に着目する。

貯蓄が全くできない消費体質の方は、小さなお金のリスクから大きなものまで保険で備える。医療保険も死亡保障もです。

最近では、生命保険不要論も多くなっています。

論理的には正しいです。

しかし、現実は異なります。実際は、世の中には、貯蓄がなかったり、できない人の方が多いでしょうから、不要と思えるような医療保険も入らないといけない人も、多かったりするものです。

だから、保険会社はなくならないのです。

論理的に正しく、人がみんな貯蓄をすんなりとできるのであれば、保険会社の多くは不要になっているでしょう。

でも、そうならない理由は、そんなところにあります。

ちょっと個人的な考えに偏ってしまいましたが…

ここまで、動画をご覧いただき、ありがとうございました。

ご覧いただいている皆さまに、保険や貯蓄という分野で役立つ情報を発信してまいりますので、高評価やチャンネル登録いただけましたら嬉しくおもいます。

また、運営するプランナー事務所では、無料のブログ記事や生命保険の有料相談なども行っておりますので、ご興味がある方は概要欄から是非チェックをお願いいたします。

今回もありがとうございました。また、お会いしましょう!