この記事の内容

【超初心者向け】貯蓄型の終身保険でお金を貯める方法〜貯蓄ができない人でもお金が貯まる!〜(【かしこい生命保険の選び方】 1.生命保険と貯蓄(貯金)))

いつもご視聴ありがとうございます。Thousalightの西上です。

今回は、【超初心者向け】貯蓄型の終身保険でお金を貯める方法〜貯蓄ができない人でもお金が貯まる!〜というテーマでお送りしています。

この動画では、貯蓄が苦手な人に向けて、終身保険でお金をためていく方法について解説しています。

このチャンネルは、保険を売らない保険や投資のプロであるファイナンシャルプランナーが、貯蓄と保険をうまく活用する方法を配信しています。

生命保険の悩みや疑問などをお持ちの方は、コメント欄でお知らせください!できる限り返信や動画の配信でお答えしたいと思います。ぜひチャンネル登録もお願いします。

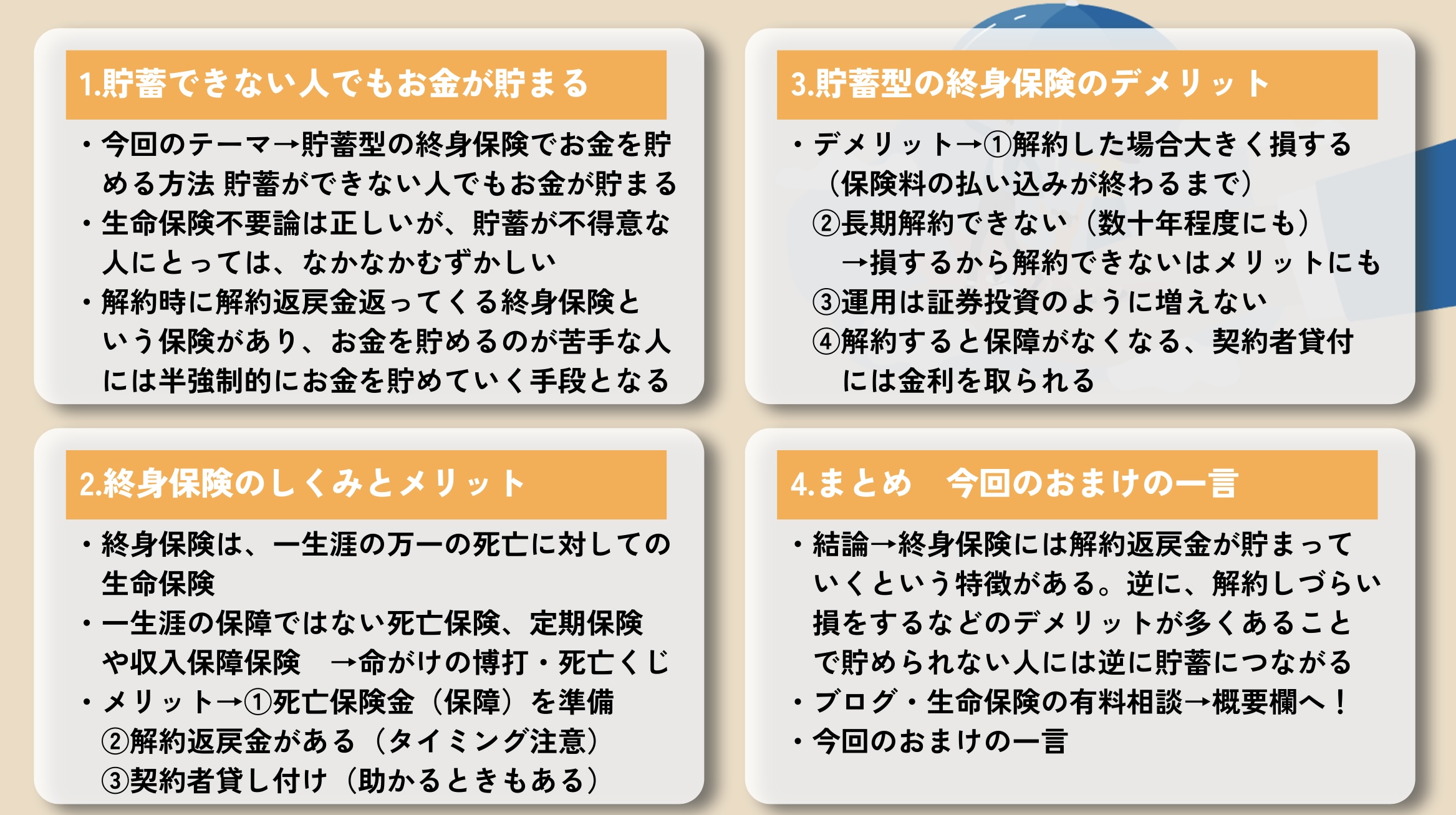

貯蓄できない人でもお金が貯まる

では、早速参りましょう。

この動画をご覧の方は、貯蓄があまり得意ではないという方で、貯蓄型の保険というのがあって、どうやらそれではお金が貯まるらしい、保険のことはよくわからないけど、本当に保険でお金が貯まるかどうか知りたいということだと思います。

現在では、生命保険不要論という、生命保険は最低限の安いものだけをかけておいて、別に貯蓄や投資にお金を使おう、貯蓄は貯蓄、保険は保険、貯蓄する保険なんてもってのほか、という意見がとても多くなっています。

確かに、そのような意見は、正しい部分はあります。

貯蓄や投資が得意な人にとっては、投資や貯蓄と保険を分けて考えることは正解と言えると思います。

しかし、貯蓄が不得意な人にとっては、なかなかそれ自体がむずかしいという場合も多くあるのではないでしょうか。

保険を安いものにして、保険料をうかしたとしても、それを貯蓄や投資に回すことなく使ってしまう方もあるでしょう。

また、安い保険に変えても、そのようなことから、その安い保険を払うだけでいっぱいいっぱいという人もいるでしょう。

何を言っても貯蓄が難しい人がいる一方で、何を言ってもお金が使えず貯まっていく一方の人がいたりします。

こればかりは性格や性分にも関わってくるので、たまらない人が貯まるようになるというのもなかなか難しいことかもしれません。

話は、最初に戻りますが、確かに終身保険という保険を活用すると貯蓄ができるというのは、その通りで、メリットデメリットはこれから簡単に解説します。

簡単に説明すると、解約した時に、解約返戻金というお金が戻ってくる終身保険という生命保険があり、お金を貯めるのが苦手な人にとっては、半強制的にお金を貯めていくという保険があります。

その貯蓄型の終身保険について、超初心者でもわかりやすいようにできる限り解説していきましょう。

終身保険のしくみとメリット

それでは、終身保険をとても簡単に説明しましょう。

終身保険は、一生涯の万一の死亡に対して保険金を払ってくれる生命保険で、いつ死んでも残された人が、生活や相続の時に困らないように入るための保険です。

終身保険は一生涯ですが、それとは逆の一生涯ではない死亡保険には、定期保険や収入保障保険などがあります。

この一生涯でない保険は、その期間に死んだら保険金が支払われるけど、死ななかったら支払われない、ちょっとした賭け、命をかけた宝くじ、死亡くじな訳ですね。

死んだら勝ちで、生きてたら負けみたいな感じでなんかおかしな感じですね。

その一生涯でない生命保険に対して、終身保険は、一生涯保障する保険なので、いつかは必ず払う、先ほどの定期保険などのように賭けや死亡くじとはならないわけです。

まとめると、そんな感じで、一定期間保障の定期保険は博打の死亡くじ、一生涯保障の終身保険は必ず払ってもらえる貯蓄、それぐらいの違いがあります。同じ死亡保険でも全く異なりますよね。

なので、もらえない可能性もある定期保険や収入保障保険は保険料が安く、必ずもらえる終身保険は保険料が高くなるということがあります。

例えば、保険料を一般的な保障で計算すると、定期保険が2,000円で、終身保険は20,000円みたいな5~10倍ぐらいの差がついたりすることもあるわけです。もちろんこれは、例えるためのざっくりとしたイメージです。

仕組みの話が長くなって申し訳なかったですが、終身保険のメリットについて解説していきます。

1つめは、解約するまでの間は、例えば1,000万円などの死亡保険金を準備できることができます。

もちろん解約する必要がなければ、死亡に備えて解約しなければ良いです。

これは、期間と共に増えるのではなく、契約するとすぐに1,000万円の死亡保障を準備できるところがポイントとなります。

貯蓄のように少しずつ増えるのではなく、契約した瞬間から最大の保障というのがメリットです。

そして、2つめとして解約返戻金があることもメリットです。ここが貯蓄型と言われる所以です。

例えば、1,000万円の死亡保障がある終身保険をイメージしてみましょう。数十年以上保険料を払い込んでいきますが、途中で解約した場合、解約するタイミングに応じて100万円や300万円、700万円のように解約返戻金があるのです。

現在の終身保険の大半は、保険料の払い込み期間が例えば60歳などに終わるように設定ができ、その保険料の払い込みが終わるまでに解約すると大損、終わった後に解約すると少し得する。そんな感じの商品性になっていると思います。

覚えておいてほしいのですが、低解約返戻金型という名前の終身保険があり、これが流行っていて、仕組みもそんな感じになっています。

最後に3つめのメリットとして、契約者貸付というものがあります。

これは、終身保険などの貯蓄性がある保険にしかないメリットです。

先に挙げた2つのメリットでは、死亡保障を継続するか?、解約してお金にするか?という2択でしたが、3つめの選択肢、保障を継続しながら解約返戻金に近い額を保険会社から借りるということができるのです。

自分の資産から、保険会社に金利を払ってお金を借りることは、本当に馬鹿馬鹿しいです。

ファイナンシャルプランナーでも人によってはあり得ないと言われることも多々あります。

しかし、貯蓄がない人で困った時に、審査などもなく素早くお金を融通できることは、どんなに助かることか、分かる人にはわかると思います。

大きな3つのメリットはこのようになります。

貯蓄型の終身保険のデメリット

続いてとなりますが、メリットを聞くと、反対のデメリットについても聞きたくなります。

貯蓄型の終身保険のデメリットにについても触れておきましょう。

1つめは、メリットのところにも出てきましたが、解約した場合は、保険料の払い込みが終わるまでは、大きく損するということがあります。2〜3割以上損することも当たり前にあります。

保険料払い込み期間、例えば、30歳で契約して、60歳で払い込み満了の契約の場合は、60歳より前に解約したら大きく損が出るわけです。しかし、60歳より後に解約した場合は、少し増えて帰ってくる、そのような商品が多いと思います。

2つめは、解約した場合大きく損をするということは、長期間解約しづらいというデメリットが当然あるでしょう。

しかし、このデメリットは、お金が貯まらない人には逆にメリットです。

なぜなら、出すのが相当難しいロックがかかった貯金箱状態だからです。

お金を使ってしまう人にとってお金を引き出すことを防ぐためにはどうしたらいいのか?それは、引き出したら自分が損をするという状況を作ることでしょう。

損するから解約できない、そんな状態だと引き出して使おうということには、なかなかならないと思います。

3つめのデメリットとしては、運用は預貯金並みで増えない、あるいは証券投資するようには増えないということがあります。

それは、保険ですので、保険を管理していくコストが多く取られて運用の利回りが出ないことと、また保険会社は、そもそも堅い運用しかリスクの面で行いませんので増える運用もなかなか行わないということがあります。

4つめは、解約すると保障がなくなる、契約者貸付を利用すると金利を取られるということがあります。

本当にデメリットも多くなってきますが、どうしても貯蓄が苦手な人にとってはこう言った制約が逆に貯まることにもつながります。

解約返戻金や契約者貸付は、本当に最後の虎の子資産になりますので、急にお金が必要になったような時には、貯蓄がないような人にとっては、本当に役立つものになると思います。

まとめ 今回のおまけの一言

それでは今回の内容をまとめます。【超初心者向け】貯蓄型の終身保険でお金を貯める方法〜貯蓄ができない人でもお金が貯まる!〜ということでしたが、生命保険の終身保険には、解約返戻金が貯まっていくという特徴があって、逆に解約しずらい・損をするなどのデメリットがたくさんあることで逆に貯蓄につながるということでした。

概要欄には、関連動画として、生命保険を販売しないファイナンシャルプランナーが純粋に選び出したおすすめの終身保険を紹介する動画のリンクを張っておきますのでそちらもご参考ください。

ここまで、動画をご覧いただき、ありがとうございました。

これからも、保険や貯蓄という分野で役立つ情報を継続して発信してまいりますので、高評価やチャンネル登録いただけましたら大変嬉しくおもいます。

また、生命保険に関して、分からないことや知りたいことがあれば是非コメント欄にいただけましたら回答もしくは、動画作成でお答えいたします。

また、運営するプランナー事務所では、ブログや生命保険の有料相談なども行っておりますので、ご興味がある方は概要欄から是非チェックをお願いいたします。

今回もありがとうございました。この後は、おまけの一言です!

<解説動画でのみの配信>